複数社に返済しているけど、管理が大変になってきた…。

おすすめのおまとめローンってある?

おまとめローンとは、複数の借り入れを1社にまとめて返済を一本化できるサービスです。

うまく活用すれば管理の手間が減り、金利次第では総利息も削減できます。

ただし「おまとめすれば必ず得をする」わけではなく、金利差と返済期間のバランスを正しく理解することが大切です。

この記事では、おすすめのおまとめローンを比較しつつ紹介しています。

また、審査のポイントや注意点も解説しているため「どのおまとめローンが良いのかわからない」という方や「一番返済額が少なくなるおまとめローンを知りたい」という方は参考にしてみてください。

おまとめローンとは複数の借り入れを一本化して返済を楽にするローン

おまとめローンのしくみや通常のカードローンとの違いを解説します。

バラバラだった返済先が1社にまとまり管理がしやすくなる

複数の消費者金融やクレジットカードから借りていると、返済日・支払い先・残高がそれぞれ異なり、毎月の管理が複雑になりがちです。

おまとめローンを使うと、複数の借り入れが1社への返済に集約されるため、支払い先も返済日も一本化されます。

振込先の間違いや返済忘れといったミスが起きにくくなり、毎月の返済管理にかかる手間を大幅に減らせます。

返済の全体像が把握しやすくなるため、計画的に返済を楽にしたり、返済ミスをなくす手段としておすすめです。

高い金利のローンを低金利で一本化できれば利息負担が減る

複数社から年率18%前後で借りている場合、より低い金利のおまとめローンに切り替えることで、毎月の利息負担を減らせる可能性があります。

ただし、金利が下がっても返済期間が大幅に延びると総利息が増えることもあるため注意が必要です。

月々の返済額だけで判断せず、総返済額を比較してから申し込みを検討することが大切です。

おまとめローンは総量規制の例外貸付のため年収の3分の1を超えても使える

消費者金融や信販会社では通常、年収の3分の1を超える借り入れができない「総量規制」が適用されます。

借入額が年収の3分の1を超えている方でも、おまとめ専用商品であれば審査対象になる場合があります。

これは消費者金融のおまとめ専用商品に限られた特例で、銀行系のカードローンはもともと総量規制の対象外です。

おまとめローンおすすめ20選

消費者金融・銀行・中小消費者金融から厳選した20社の金利・借入限度額・返済期間を一覧で比較できます。

それぞれの特徴や使い勝手に大きな違いがあるため、自分の状況に合ったサービスを選ぶことが重要です。

おすすめのおまとめローン一覧

| 会社名 | 金利(年率) | 借入限度額 | 返済期間 | おまとめ対象 |

|---|---|---|---|---|

| ▼ 大手消費者金融 | ||||

| プロミス | 6.3%〜17.8% | 300万円 | 最長120回 | 消費者金融・クレカ等 |

| アイフル | 3.0%〜17.5% | 800万円 | 最長120回 | 消費者金融・銀行ローン等 |

| アコム | 3.0%〜18.0% | 800万円 | 最長80回 | 消費者金融・クレカ等 |

| SMBCモビット | 3.0%〜18.0% | 800万円 | 最長160回 | 消費者金融等 |

| レイク | 4.5%〜18.0% | 500万円 | 最長60回 | 消費者金融・銀行ローン等 |

| ▼ 中小消費者金融(おまとめ専用) | ||||

| いつも | 4.8%〜18.0% | 500万円 | 最長120回 | 消費者金融・クレカ等 |

| ▼ 銀行系 | ||||

| 東京スター銀行 | 1.5%〜14.6% | 1,000万円 | 最長120回 | 消費者金融・銀行ローン等 |

| 横浜銀行 | 1.5%〜14.6% | 1,000万円 | 最長120回 | 消費者金融・銀行ローン等 |

| 三菱UFJ銀行 | 1.4%〜14.6% | 800万円 | 最長120回 | 消費者金融・銀行ローン等 |

| ろうきん | 組合員による | 組合員による | ー | 消費者金融等 |

| auじぶん銀行 | 1.48%〜17.5% | 800万円 | 最長120回 | 消費者金融等 |

| イオン銀行 | 3.8%〜13.8% | 800万円 | 最長120回 | 消費者金融・クレカ等 |

| みずほ銀行 | 2.0%〜14.0% | 800万円 | 最長120回 | 消費者金融等 |

| 住信SBIネット銀行 | 2.49%〜14.79% | 1,000万円 | 最長120回 | 消費者金融等 |

| 楽天銀行 | 1.9%〜14.5% | 800万円 | 最長120回 | 消費者金融等 |

| 三井住友銀行 | 1.5%〜14.5% | 800万円 | 最長120回 | 消費者金融等 |

| オリックス銀行 | 1.7%〜14.8% | 800万円 | 最長120回 | 消費者金融等 |

| ▼ 中小消費者金融 | ||||

| ダイレクトワン | 4.9%〜18.0% | 300万円 | 最長120回 | 消費者金融等 |

| アロー | 15.0%〜19.94% | 200万円 | 最長120回 | 消費者金融等 |

| フクホー | 7.3%〜18.0% | 200万円 | 最長60回 | 消費者金融等 |

金利・限度額・返済期間を比較して、自分の借入状況に合ったサービスを選びましょう。

- プロミスのおまとめローン|大手の安心感と審査スピードが強み

- アイフルのおまとめローン|他社借入件数が多くても柔軟に対応できる

- アコムのおまとめローン|既存利用者なら手続きがスムーズ

- SMBCモビットのおまとめローン|返済期間が最大13年4ヶ月と長く月々の負担を抑えやすい

- レイク de おまとめ|銀行カードローンを含めた複数の借り入れも対象にできるバランス型

- いつものおまとめローン|中小消費者金融の中でも複数の借入を一本化しやすいおまとめ専用商品

- 東京スター銀行のおまとめローン|低金利で消費者金融からの借り換えに向いた銀行系商品

- 横浜銀行カードローン|低金利でおまとめに使いやすく神奈川・東京エリアで利用しやすい銀行ローン

- 三菱UFJ銀行のおまとめローン|金利1.4%〜14.6%の低水準で総返済額を大きく減らせる可能性がある

- ろうきんのおまとめローン|組合員なら最低水準の金利で利用しやすい

- auじぶん銀行カードローン|最低金利1.48%と銀行系トップクラスの低金利でおまとめ後の利息を最大限に抑えやすい

- イオン銀行カードローン|金利3.8%〜13.8%と低めで長期のおまとめ返済にも向いている

- みずほ銀行カードローン|上限金利14.0%と大手銀行の中で比較的低くおまとめに活用しやすい

- 住信SBIネット銀行カードローン|最大1000万円まで対応しておまとめで高額の借入もまとめやすい

- 楽天銀行スーパーローン|楽天ユーザーが使いやすくおまとめ目的でも申込できる銀行ローン

- 三井住友銀行カードローン|同行口座があれば手続きがスムーズなおまとめ向け銀行ローン

- オリックス銀行カードローン|ネット完結で手続きしやすくおまとめにも利用できる低金利ローン

- ダイレクトワンのおまとめローン|中小消費者金融の中では比較的審査の間口が広い

- アローのおまとめローン|他の借入先での審査に通りにくい場合でも相談できる中小消費者金融

- フクホーのおまとめローン|少額の借入まとめにも対応している中小消費者金融

プロミスのおまとめローン|大手の安心感と審査スピードが強み

出典:https://www.promise.co.jp/

- 大手消費者金融の安心感がある

- 最短3分で審査結果がわかる

- 消費者金融・クレカをまとめられる

プロミスのおまとめローンは、消費者金融やクレジットカードの複数の借り入れを1本に集約できる専用商品です。

金利は6.3%〜17.8%・借入限度額は300万円で、大手消費者金融ならではの審査スピードの速さが強みです。

Webからの申し込みは24時間対応しており、最短3分で審査結果がわかるため忙しい方でも手続きを進めやすいでしょう。

プロミスは三井住友フィナンシャルグループの傘下にある大手消費者金融で、信頼性の高さも安心できます。

おまとめを検討しているが、どこに申し込めばよいか迷っている方は、まずプロミスを候補に加えてみましょう。

【30日無利息※1&最短3分でお金を準備できる】

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 6.3%〜17.8% |

| 借入限度額 | 300万円 |

| 融資スピード | 最短3分 |

| 借入方法 | Web・電話 |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

プロミスの口コミ

「引越しでお金が必要になりインターネットで検索してプロミスを選びました。口コミ評価が良く、問い合わせ時のオペレーターの対応も非常に良かったことが決め手です。初回30日間金利がかからないキャンペーンもあり、金銭的な負担なく利用できました。」

出典:https://minhyo.jp/promise

「派遣社員でクレジットカード2社から借入がある状態でしたが、審査終了まで約1時間で即日10万円を借り入れできました。契約・借入・返済・解約まですべてスムーズで、WEB完結で返済できたのも便利でした。」

出典:https://minhyo.jp/promise

「本人確認時の電話オペレーターの応対態度は優しく丁寧で、審査通過後の無利息キャンペーンなどの説明もわかりやすく、さすが大手だと感じました。返済方法も複数選べる点がありがたかったです。」

出典:https://minhyo.jp/promise

アイフルのおまとめローン|他社借入件数が多くても柔軟に対応できる

出典:https://www.aiful.co.jp/

- おまとめMAXという専用商品がある

- 他社借入が多くても柔軟に対応できる

- 最大800万円まで借り換えに対応している

アイフルのおまとめMAXは、消費者金融・クレジットカード・銀行ローンなど幅広い借り入れを対象とするおまとめ専用商品です。

金利は3.0%〜17.5%で、借入限度額は最大800万円と業界トップクラスの高い借入限度額を誇ります。

他社借入件数が多くても柔軟に審査が行われるため、複数社からの借り入れをまとめたい方に向いています。

申し込みはWebから完結でき、最短18分で審査結果がわかる点もスピーディーで使いやすいです。

銀行ローンや消費者金融など借り入れ先の種類が多い場合でも、おまとめMAXなら一本化しやすいでしょう。

【最短18分融資&30日間利息0円!】

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 3.0%〜17.5% |

| 借入限度額 | 800万円 |

| 融資スピード | 最短18分 |

| 借入方法 | Web・電話 |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

アイフルの口コミ

「インターネットでホームページを開くと、すぐに借りれるか診断ができました。そのまま審査を申し込んだのですがとても早く終わり、その後即日融資してもらえました。大手だけあって対応がしっかりしていると感じました。」

出典:https://minhyo.jp/aiful

「他社をいくつも断られてアイフルもダメだったらどうしようと困っていましたが、ここは審査を通過できました。電話応対も丁寧かつスムーズに契約が進んだので、面倒さが少なくとても助かりました。」

出典:https://minhyo.jp/aiful

「半年前に申し込んだ際は申込ブラックで限度額1万円でしたが、先日再度申し込んだら審査に数日かかって限度額40万円で通過できました。属性が変わっていなくても審査が通った点にはとても感謝しています。」

出典:https://minhyo.jp/aiful

アコムのおまとめローン|既存利用者なら手続きがスムーズ

出典:https://www.acom.co.jp/

- 最短20分の審査スピードがある

- 大手で安心感と実績がある

- 既存利用者は手続きがしやすい

アコムには専用のおまとめ商品はありませんが、通常のカードローンを借り換え目的で利用することが可能です。

金利は3.0%〜18.0%・借入限度額は最大800万円で、最短20分という審査スピードの速さが大手消費者金融の中でも際立ってます。

また、既存のアコム利用者は取引履歴があるため、新規の申し込みと比べて手続きがスムーズに進みやすいです。

三菱UFJグループ傘下の大手消費者金融として、長年の利用実績に裏付けられた信頼性があります。

【契約翌日から最大30日間金利0円】

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 3.0%〜18.0% |

| 借入限度額 | 800万円 |

| 融資スピード | 最短20分 |

| 借入方法 | Web・アプリ・電話・ATM |

| 無利息期間 | 30日間 |

| 公式サイト | 公式サイト |

アコムの口コミ

「どうしてもお金が必要になり、利息が安めだったので初めてアコムを利用しました。ネット申込後の対応も丁寧で、スムーズに手続きできて助かりました。急な出費の際に頼れる存在だと感じています。」

出典:https://minhyo.jp/acom

「申し込みをキャンセルすることになったのですが、その時のオペレーターの方が本当に親切でわかりやすく説明してくれました。次に何かお金が必要となってしまった時は、また利用したいと思っています。」

出典:https://minhyo.jp/acom

「ネットで申し込めて30分くらいで返事が来て契約できました。店舗に出向いて長い時間をかけて借りるイメージだったのに、スピーディに対応してもらえてとても良かったです。」

出典:https://minhyo.jp/acom

SMBCモビットのおまとめローン|返済期間が最大13年4ヶ月と長く月々の負担を抑えやすい

出典:https://www.smbc-mobit.co.jp/

- 最長160回と返済期間が長い

- 月々の返済額を抑えやすい

- Web完結で申し込みがしやすい

SMBCモビットは、通常のカードローンをおまとめ目的で利用できるサービスで、金利3.0%〜18.0%・最大800万円まで対応しています。

最大の特徴は返済期間の長さで、最長160回(約13年4か月)の返済プランが設定でき、月々の負担を抑えやすいです。

申し込みからすべてWebで完結できるため、来店せずに手続きを進めたい方にとって使いやすい設計となっています。

月々の返済負担をできるだけ小さくしたい場合には、長期返済に対応しているSMBCモビットは選択肢の一つといえます。

【原則電話連絡なしでバレにくい】

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 3.0%〜18.0% |

| 借入限度額 | 800万円 |

| 融資スピード | 最短15分 |

| 借入方法 | Web・アプリ |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

SMBCモビットの口コミ

「ネットで完結するということと口コミを見てトライしました。翌日に携帯へ連絡があり色々聞かれましたが、職場への在籍確認の電話対応が本当に丁寧で男性も女性も親切でした。話しやすい雰囲気で、アプリですぐ振込完了できてありがたかったです。」

出典:https://minhyo.jp/mobit

「急な出費で10万円ほど必要になりSMBCモビットに決めました。コールセンターに電話すると初めての私でも親切に説明してもらい、すぐに仮審査の連絡が来て驚きました。三井住友銀行グループという安心感があって利用しやすかったです。」

出典:https://minhyo.jp/mobit

「担当者の個人名で在籍確認の電話連絡があるので、会社にバレる可能性が低い点が安心でした。金利は少し高く感じましたが安心感があって利用しやすく、その点を踏まえるとある程度は仕方ないと思っています。」

出典:https://minhyo.jp/mobit

レイク de おまとめ|銀行カードローンを含めた複数の借り入れも対象にできるバランス型

出典:https://lakealsa.com/

- 銀行ローンも対象に含めやすい

- 消費者金融・クレカ両方をまとめられる

- 最短15分の審査スピードがある

レイク de おまとめは、消費者金融やクレジットカードだけでなく銀行カードローンからの借り換えも対象にできるサービスです。

金利は4.5%〜18.0%・最大500万円まで対応しており、借り換え対象の幅広さが特徴です。

最短15分で審査結果がわかるため、急いで複数の借り入れをまとめたい方にも対応しやすい商品です。

消費者金融と銀行ローンが混在している方は、両方を対象にできるレイク de おまとめを活用してみましょう。

【初めての利用でWeb契約だと365日間無利息】

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 4.5%〜18.0% |

| 借入限度額 | 500万円 |

| 融資スピード | 最短15分 |

| 借入方法 | Web・電話 |

| 無利息期間 | 365日間 |

| 公式サイト | 公式サイト |

レイクの口コミ

「無利息のサービスが5万円以下は6カ月間もある点が助かります。他社では無利息は金額にかかわらず1カ月以内が多い中、少額しか借り入れしない自分には特にありがたいサービスです。」

出典:https://minhyo.jp/lake

「少額なら無利息期間が長めで短期利用で使いやすいと感じました。審査時間などのスピードや金利も含めてバランスが取れていて、大手消費者金融として安心して利用しています。」

出典:https://minhyo.jp/lake

「申し込みから実際に借り入れできるまでのスピードに驚きました。ネットから簡易審査を受け、無人契約機で本審査を受けて即借り入れができ、1時間弱で全ての手続きが終わりました。」

出典:https://minhyo.jp/lake

いつものおまとめローン|中小消費者金融の中でも複数の借入を一本化しやすいおまとめ専用商品

出典:https://www.126.co.jp/

- おまとめ専用商品で一本化しやすい

- 複数の借入先をまとめて整理できる

- 中小消費者金融の中で審査の幅が広い

いつものおまとめローンは、おまとめに特化した専用商品として提供されており、中小消費者金融の中では比較的幅広い審査が行われています。

金利は4.8%〜18.0%・最大500万円まで対応しており、大手消費者金融で通らなかった場合に検討しやすいサービスです。

複数の消費者金融やクレジットカードの借り入れを一本化する目的に特化した専用設計が強みです。

大手での審査が難しかった方でも、いつものおまとめローンなら申し込みを検討できる場合があります。

【最大60日利息0円で最短30分融資!】

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 4.8%〜18.0% |

| 借入限度額 | 500万円 |

| 融資スピード | 最短即日 |

| 借入方法 | Web・電話 |

| 無利息期間 | 30日間 |

| 公式サイト | 公式サイト |

東京スター銀行のおまとめローン|低金利で消費者金融からの借り換えに向いた銀行系商品

出典:https://www.tokyostarbank.co.jp/

- 低金利で消費者金融から乗り換えやすい

- 最大1,000万円まで対応できる

- 銀行系の安心感と低金利が魅力

東京スター銀行のスターワン乗り換えローンは、消費者金融や他の金融機関からの借り換えに特化した銀行系の低金利商品です。

金利は年1.5%〜14.6%と低く、消費者金融から銀行ローンへの乗り換えで大きな利息削減を期待できます。

最大借入額は1,000万円と高く設定されており、複数社の借り入れ合計が多い場合でも一本化しやすいです。

消費者金融の高金利から脱却したい方は、東京スター銀行の低金利商品への乗り換えを検討してみましょう。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 1.5%〜14.6% |

| 借入限度額 | 1,000万円 |

| 融資スピード | 最短翌日 |

| 借入方法 | Web・電話 |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

東京スター銀行スターカードローンαの口コミ

「希望の金額を借り入れできました。初めてで不安もいっぱいでしたが、優しく教えていただけたので安心できました。頑張って返済していこうと思います。」

出典:https://minhyo.jp/starcard

「審査通りにくいという口コミも結構目にしていたのでとても不安でしたが無事通りました。丁寧に応対してくれたので感謝しています。希望額も借りられて今は返済を早めることだけ考えています。」

出典:https://minhyo.jp/starcard

「担当の人はフレンドリーで良心的な対応をしてくれて助かっています。希望額を借りられたし、これからも無理のない範囲で付き合っていきたいと思っています。」

出典:https://minhyo.jp/starcard

横浜銀行カードローン|低金利でおまとめに使いやすく神奈川・東京エリアで利用しやすい銀行ローン

出典:https://www.boy.co.jp/

- 低金利でおまとめに利用しやすい

- 最大1,000万円まで対応している

- 神奈川・東京エリアで使いやすい

横浜銀行のカードローンは、金利1.5%〜14.6%の低水準でおまとめ目的にも利用できる銀行系のカードローンです。

また、最大借入額は1,000万円で、神奈川県・東京都エリアに在住の方が特に利用しやすい銀行ローンです。

消費者金融から銀行ローンへの借り換えを考えている方は、横浜銀行カードローンの低金利を確認してみましょう。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 1.5%〜14.6% |

| 借入限度額 | 1,000万円 |

| 融資スピード | 最短翌日 |

| 借入方法 | Web・郵送 |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

横浜銀行カードローンの口コミ

「地元の銀行ということもあり口座を持っていたため、ネットの申込みでも即日審査が完了しすぐにお金を借りることができました。返済額も月額2,000円と他のローンと比較しても良心的で、お金に困ったらまた利用したいと思います。」

出典:https://minhyo.jp/yokohama_cardloan

「住宅ローンもこの銀行を利用しているので金利が安くなる点もありがたかったです。銀行系のカードローンは多くの機能が一枚のカードに集約されており資金の状況が把握しやすく、返済計画が立てやすいのがメリットだと思います。」

出典:https://minhyo.jp/yokohama_cardloan

「インターネットを使って申し込みができ、身分証明も写真送付で手間がかかりませんでした。審査もすぐに回答してもらえました。サイトで金利シミュレーションができて納得して借り入れでき、ATM手数料が無料なので何度も気兼ねなく利用できました。」

出典:https://minhyo.jp/yokohama_cardloan

三菱UFJ銀行のおまとめローン|金利1.4%〜14.6%の低水準で総返済額を大きく減らせる可能性がある

出典:https://www.bk.mufg.jp/

- 上限14.6%の低金利が魅力

- メガバンクの信頼感で借り換えやすい

- 最短当日の融資に対応している

三菱UFJ銀行のバンクイックは、年1.4%〜14.6%の低金利でおまとめ目的にも活用できるメガバンクのカードローンです。

最大800万円の借入に対応しており、メガバンクならではの信頼性と低金利が魅力のサービスです。

三菱UFJ銀行の口座を持っている方は、審査から手続きまで比較的スムーズに進めやすい環境が整っています。

年1.4%〜14.6%という低金利が適用されれば、消費者金融との差額で利息の大幅な削減を見込めるでしょう。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年1.4%〜14.6% |

| 借入限度額 | 800万円 |

| 融資スピード | 最短当日 |

| 借入方法 | Web・ATM・電話 |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

三菱UFJ銀行カードローン(バンクイック)の口コミ

「消費者金融で総量規制ギリギリまで借りていたためどこでも審査落ちしていましたが、ダメ元でバンクイックを申し込んだら審査に通り限度額30万円の契約ができました。銀行系なので信頼できる点も評価しています。」

出典:https://minhyo.jp/mufjcardloan

「銀行なので審査が長いと思っていましたが即日借り入れができました。13時半までに申し込み審査OKの場合は即日振り込み可能とのことで、急に必要になった時に活躍してくれそうです。」

出典:https://minhyo.jp/mufjcardloan

「複数のカードローンで借入している中でここが一番金利が良いです。全国各地のコンビニATMで取引できるので便利で、ウェブページで残高確認もできるため管理がしやすいです。」

出典:https://minhyo.jp/mufjcardloan

ろうきんのおまとめローン|組合員なら最低水準の金利で利用しやすい

- 組合員なら低金利で利用しやすい

- 給与天引きで返済管理がしやすい

- 勤労者支援の公的な金融機関である

労働金庫(ろうきん)は、勤労者やその家族の生活支援を目的とした公的色の強い金融機関です。

組合員であれば、他の金融機関と比べて低い金利での借り換えが期待できるのが大きな特徴です。

給与からの天引き返済に対応している場合が多く、返済管理のシンプルさもろうきんの魅力といえます。

組合員資格が必要になりますが、条件を満たす方にとっては非常に有利な借り換え先になります。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 地域・組合員によって異なる |

| 借入限度額 | 地域・組合員によって異なる |

| 融資スピード | 最短数日 |

| 借入方法 | 窓口・電話 |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

auじぶん銀行カードローン|最低金利1.48%と銀行系トップクラスの低金利でおまとめ後の利息を最大限に抑えやすい

出典:https://www.jibunbank.co.jp/

- 最低金利1.48%と銀行系トップクラス

- auユーザーは金利優遇が受けやすい

- スマホアプリで手軽に管理できる

auじぶん銀行カードローンは、年1.48%〜17.5%の金利でおまとめ目的にも利用できるネット銀行系のカードローンです。

最低金利1.48%は銀行系カードローンの中でもトップクラスの低さで、おまとめ後の利息をできるだけ抑えたい方に向いています。

auやUQ mobileのユーザーは金利優遇が受けられる場合があり、スマホアプリで残高管理も行いやすいです。

低金利を重視しておまとめ先を探している方は、auじぶん銀行カードローンの金利条件を確認してみましょう。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 1.48%〜17.5% |

| 借入限度額 | 800万円 |

| 融資スピード | 最短当日 |

| 借入方法 | Web・アプリ |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

auじぶん銀行カードローンの口コミ

「auユーザーが優遇されていると聞いて使い始めました。消費者金融では金利が約18%でしたがこのカードローンは低い金利で借りられ、返済日をメールでお知らせしてくれる機能も便利で毎日の生活にストレスがありません。」

出典:https://minhyo.jp/jibunbank_loan

「消費者金融からの借入が総量規制の上限まであったのでダメ元で申し込みましたが審査が通りました。銀行系カードローンのため総量規制の影響を受けず、これまでの返済を継続してきたことが評価されたと思っています。」

出典:https://minhyo.jp/jibunbank_loan

「他社から多重借入の状態でも審査に通過でき、簡単な質問と確認だけで審査通過の連絡が来ました。コンビニATMで借入・返済でき、手数料もかからないので大変助かっています。」

出典:https://minhyo.jp/jibunbank_loan

イオン銀行カードローン|金利3.8%〜13.8%と低めで長期のおまとめ返済にも向いている

出典:https://www.aeonbank.co.jp/

- 金利3.8%〜13.8%と低めで安心

- イオングループで使い勝手がよい

- 無利息30日間が利用できる

イオン銀行カードローンは、金利3.8%〜13.8%と銀行系の中でも低めの金利設定でおまとめ目的にも活用できます。

上限金利13.8%は多くの銀行カードローンより低く、長期にわたるおまとめ返済でも利息を抑えやすい点が魅力です。

イオングループ内のATMや店頭窓口が利用しやすく、日常的にイオンのサービスを利用している方は非常に使いやすいです。

上限金利の低さを重視するなら、イオン銀行カードローンは銀行系の中でも特に注目したいサービスでしょう。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 3.8%〜13.8% |

| 借入限度額 | 800万円 |

| 融資スピード | 最短翌営業日 |

| 借入方法 | Web・ATM |

| 無利息期間 | 30日間 |

| 公式サイト | 公式サイト |

イオン銀行カードローンの口コミ

「イオン銀行のカードローンは金利が低く、イオンのATMが全国にあるため借入・返済が非常に便利です。イオン系列のお店でよく買い物をするので、手続きが身近にできる点がとても助かっています。」

出典:https://minhyo.jp/aeonbank_card_loan

「ネットから手続きが完結するので便利です。他の銀行より審査がスムーズで希望額の借り入れができました。返済も口座から自動引き落としになるので管理が楽でとても使いやすいです。」

出典:https://minhyo.jp/aeonbank_card_loan

「銀行系なので安心感があります。金利が低めで長期で借りていても返済の負担が他社より少なく感じます。スタッフの対応も親切で、わからないことも丁寧に答えてもらえました。」

出典:https://minhyo.jp/aeonbank_card_loan

みずほ銀行カードローン|上限金利14.0%と大手銀行の中で比較的低くおまとめに活用しやすい

出典:https://www.mizuhobank.co.jp/

- 大手メガバンクの安心感がある

- 上限金利14.0%で借り換えやすい

- みずほ銀行口座があると手続きがスムーズ

みずほ銀行カードローンは、金利2.0%〜14.0%でおまとめ目的にも利用できる大手メガバンクのカードローンです。

上限金利14.0%はメガバンクの中でも低い水準で、消費者金融からの借り換えによる利息削減効果を期待しやすいサービスです。

みずほ銀行の口座を持つ方は審査・手続きがスムーズで、給与振込口座として利用している場合は特に使いやすいです。

メガバンクの安心感と低い上限金利を両立できるみずほ銀行は、おまとめ先としておすすめです。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 2.0%〜14.0% |

| 借入限度額 | 800万円 |

| 融資スピード | 最短翌日 |

| 借入方法 | Web・ATM・電話 |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

みずほ銀行カードローンの口コミ

「他の金融で借りたこともあったけど金利が高くて返済がつらかったです。みずほのカードローンに乗り換えて審査が通ったときはホッとしました。大手の銀行なのに金利が低いのは本当に助かります。」

出典:https://minhyo.jp/mizuhobank-cardloan

「他の金融会社より金利が2%も安くなるということで乗り換えを決めました。月々口座から自動引き落としで返済し忘れがなく、任意返済も可能な点が便利です。みずほ銀行の安心感もあって満足しています。」

出典:https://minhyo.jp/mizuhobank-cardloan

「みずほ銀行で口座を持っていたのでWEBから申し込みが簡単にでき、口座を持っているとATMからの返済も簡単にできます。住宅ローンを利用している場合はさらに金利が引き下げられるプランもあって魅力的です。」

出典:https://minhyo.jp/mizuhobank-cardloan

住信SBIネット銀行カードローン|最大1000万円まで対応しておまとめで高額の借入もまとめやすい

出典:https://www.netbk.co.jp/

- 最大1,000万円まで借り換えられる

- スマホアプリで手続きが完結する

- 上限金利14.79%と低く設定されている

住信SBIネット銀行カードローンは、金利2.49%〜14.79%・最大1,000万円まで対応するネット銀行系のカードローンです。

最大借入額1,000万円は業界トップクラスで、複数社の借り入れ合計が高額になっている場合でも一本化しやすいのが特徴です。

申し込みから管理まですべてスマホアプリで完結でき、来店不要でおまとめ手続きを進めたい方に向いています。

借入残高の合計が高い場合は、限度額1,000万円に対応している住信SBIネット銀行がおすすめです。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 2.49%〜14.79% |

| 借入限度額 | 1,000万円 |

| 融資スピード | 最短翌営業日 |

| 借入方法 | Web・アプリ |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

住信SBIネット銀行カードローンの口コミ

「クレジットカードのキャッシングよりもカードローンの方が金利が低く年会費もかからないとのことで利用しました。担保なし・保証人も不要という条件もあり気軽に利用できました。審査も速く急な出費に対応できたので良かったです。」

出典:https://minhyo.jp/mr_cardloan

「パートタイマーでも借りることができるところを探して決めました。審査の時間も早く翌日には入金していただけました。金利は高めですが、信用がなかったりすると銀行は貸し渋るので、誰にも頼れない時には本当に助かりました。」

出典:https://minhyo.jp/mr_cardloan

「口座がなくても入会金と年会費が無料という点も選んだ決め手の一つです。他銀行からの引き落としでネットから手続きが行えて審査も速く良かったと思います。消費者金融などと比べると金利も低く安心して利用できました。」

出典:https://minhyo.jp/mr_cardloan

楽天銀行スーパーローン|楽天ユーザーが使いやすくおまとめ目的でも申込できる銀行ローン

出典:https://www.rakuten-bank.co.jp/

- 楽天ユーザーが使いやすい銀行ローン

- 最低金利1.9%の低水準が魅力

- 無利息30日間が利用できる

楽天銀行スーパーローンは、金利1.9%〜14.5%・最大800万円まで対応する銀行カードローンで、おまとめ目的での申し込みが可能です。

楽天銀行口座との連携で手続きがスムーズで、楽天サービスを日常的に使う方は特におすすめです。

最低金利1.9%という低水準は銀行系の中でも魅力的で、高い金利で借りていた方には大きな節約効果が期待できます。

楽天経済圏を利用している方は、楽天銀行スーパーローンへのおまとめを検討してみてください。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 1.9%〜14.5% |

| 借入限度額 | 800万円 |

| 融資スピード | 最短翌日 |

| 借入方法 | Web・アプリ |

| 無利息期間 | 30日間 |

| 公式サイト | 公式サイト |

楽天銀行スーパーローンの口コミ

「金利が安く私が借りたときは7%台でした。他のローンと比べても低金利で、楽天ポイントも活用できるのでお得感があります。」

出典:https://minhyo.jp/rakutensuperloan

「希望の金額がすんなり通ったのでとてもありがたかったです。他社と比較してもかなり低金利だと思いますので、たいへん助かっています。」

出典:https://minhyo.jp/rakutensuperloan

「ネットで申し込むと翌日には在籍確認がありました。アプリを使っての審査はとても便利でスピーディーで、ネットで依頼するといつでも振り込んでくれるサービスも使い勝手がいいです。」

出典:https://minhyo.jp/rakutensuperloan

三井住友銀行カードローン|同行口座があれば手続きがスムーズなおまとめ向け銀行ローン

出典:https://www.smbc.co.jp/

- 口座連携で手続きがスムーズにできる

- 上限金利14.5%の低水準が魅力

- 大手銀行の安心感で利用しやすい

三井住友銀行カードローンは、金利1.5%〜14.5%・最大800万円まで対応する大手銀行のカードローンです。

三井住友銀行の口座を保有している方は、審査から手続きまで連携してスムーズに進めやすいです。

上限金利14.5%は大手銀行の中でも低い水準で、消費者金融からの借り換えによる利息削減を期待できます。

三井住友銀行の口座を持っている方にとっては、特に使い勝手のよいおまとめ先になるでしょう。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 1.5%〜14.5% |

| 借入限度額 | 800万円 |

| 融資スピード | 最短当日 |

| 借入方法 | Web・ATM・電話 |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

三井住友銀行カードローンの口コミ

「低金利なのが魅力でメインバンクとして利用しており申し込みました。近所のコンビニATMで借入ができ、ホームページの返済額シミュレーションも便利でした。」

出典:https://minhyo.jp/smbc_cardloan

「銀行系は審査が厳しいと思っていましたがダメ元で申し込み、翌日に担当者から親切な電話連絡がありました。職場への在籍確認も会社名ではなく大手銀行名義で行っていただき、同僚に怪しまれずに済んで良かったです。」

出典:https://minhyo.jp/smbc_cardloan

「担当者の方はとても親切で質問にも丁寧に対応してくださいました。丁寧に話を聞いてくれてカードローンしか選択肢がないことを納得させてくれました。一括返済する際もコールセンターがわかりやすく対応してくれました。」

出典:https://minhyo.jp/smbc_cardloan

オリックス銀行カードローン|ネット完結で手続きしやすくおまとめにも利用できる低金利ローン

出典:https://www.orixbank.co.jp/

- ネット完結で申し込みがしやすい

- 初回30日間の無利息期間がある

- 最低金利1.7%の低水準が魅力

オリックス銀行カードローンは、金利1.7%〜14.8%・最大800万円まで対応している、ネット完結型の銀行カードローンです。

申し込みから契約まですべてオンラインで完結できるため、来店せずに手続きを済ませることができます。

また、最低金利1.7%は銀行系の中でもトップクラスで、おまとめ後の利息を大幅に抑えられる可能性があります。

ネット完結の手軽さと低金利を両立したおまとめ先を探している方に、オリックス銀行は向いています。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 1.7%〜14.8% |

| 借入限度額 | 800万円 |

| 融資スピード | 最短翌日 |

| 借入方法 | Web・電話 |

| 無利息期間 | 30日間(初回) |

| 公式サイト | 公式サイト |

オリックス銀行カードローンの口コミ

「希望通りの金額で審査を通過できました。担当者が丁寧に対応してくれたのでスムーズに手続きできました。低金利で長期利用でも返済負担が少なく助かっています。」

出典:https://minhyo.jp/orixbankcardloan

「電話での問い合わせにも丁寧に回答していただき安心して申し込めました。土曜日でも審査対応していただけたのがとても助かりました。提携ATMも多くコンビニからいつでも返済できます。」

出典:https://minhyo.jp/orixbankcardloan

「銀行系なので安心感があります。金利が低くコンビニATMが利用できる点がとても便利です。ネットで申し込みが完結するので手続きの手間もなく、急な出費にもすぐ対応できました。」

出典:https://minhyo.jp/orixbankcardloan

ダイレクトワンのおまとめローン|中小消費者金融の中では比較的審査の間口が広い

出典:https://www.directone.co.jp/

- 消費者金融の審査落ちでも相談しやすい

- 55日間の無利息期間が選べる

- 中小消費者金融の中では審査の幅が広い

ダイレクトワンは、金利4.9%〜18.0%・最大300万円まで対応する中小消費者金融のおまとめローンです。

大手消費者金融での審査が通らなかった場合でも、中小消費者金融の中では比較的審査の間口が広い点が特徴です。

最長55日間の無利息期間が利用できる場合があり、おまとめ初期の負担を抑えやすいため、短期間での利用を検討している方はダイレクトワンがおすすめです。

【最短当日融資で毎月の返済は4,000円〜】

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 4.9%〜18.0% |

| 借入限度額 | 300万円 |

| 融資スピード | 最短即日 |

| 借入方法 | Web・電話 |

| 無利息期間 | 55日間 |

| 公式サイト | 公式サイト |

アローのおまとめローン|他の借入先での審査に通りにくい場合でも相談できる中小消費者金融

出典:https://www.my-arrow.co.jp/

- 他社審査に通らなかった場合に相談できる

- 最短45分の審査スピードが特徴

- 中小消費者金融で間口が比較的広い

アローは、他社の審査に通りにくい状況でも相談できる中小消費者金融で、おまとめ目的での申し込みにも対応しています。

金利は14.95%〜19.94%と高めですが、複数社に分散している借り入れを一本化する目的では管理の負担軽減に活用できます。

最短45分で審査結果がわかるため、急いでおまとめを進めたい状況にも対応しやすいです。

大手・中堅の審査が難しかった方は、アローへの相談を検討してみましょう。

【最短即日振込&アプリならWEB完結!】

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 14.95%〜19.94% |

| 借入限度額 | 200万円 |

| 融資スピード | 最短45分 |

| 借入方法 | 電話・Web |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

フクホーのおまとめローン|少額の借入まとめにも対応している中小消費者金融

出典:https://fukufo.co.jp/

- 少額の借入まとめに対応している

- 最短30分の早い審査が特徴

- 中小消費者金融でも審査を受けやすい

フクホーは、金利7.3%〜18.0%・最大200万円まで対応している中小消費者金融で少額の借り入れのおまとめにも利用できます。

最短30分の審査スピードが特徴で、急ぎで複数の少額借り入れを整理したい方に向いています。

借入残高の合計が少額でほかのおまとめローンの対象外になった場合でも、フクホーだと借り入れできることもあるでしょう。

【50年以上の運営と信頼が強み!】

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 7.3%〜18.0% |

| 借入限度額 | 200万円 |

| 融資スピード | 最短30分 |

| 借入方法 | Web・電話 |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

フクホーの口コミ

「フクホーで10年程お世話になっています。今回増額の申込をしたところ無事審査に通り、申込日の翌日には口座に融資金が入金されました。Web完結で手続きが完了し、在籍確認もこちらの要望に答えてくれて親切な対応でした。」

出典:https://minhyo.jp/fukufo

「3年前に自己破産をしており不安でしたが審査に通してもらえました。スタッフとは電話やメッセージなどでやり取りしましたが、丁寧な口調で良い会社だと思います。書類については問い合わせれば詳しく教えてくれます。」

出典:https://minhyo.jp/fukufo

「申し込みから30分ほどで審査通過のメールが届きました。必要書類はコンビニのコピー機から取り出せるので便利です。書類を郵送した翌日に借り入れができて特に不都合を感じることはありませんでした。」

出典:https://minhyo.jp/fukufo

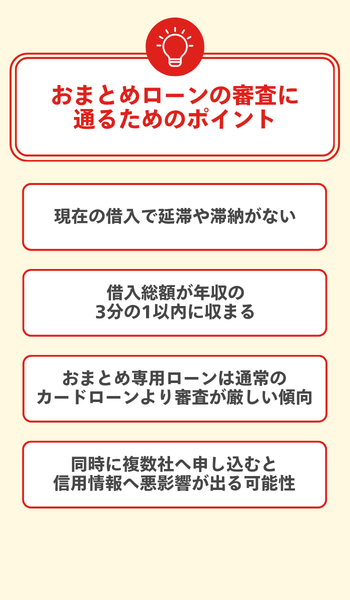

おまとめローンの審査に通るために押さえておきたいポイント

おまとめローンは「審査に通りやすい」というわけではなく、通常のカードローンと同様に審査基準があります。

申し込む前にポイントを把握しておくことで、審査通過の可能性を高められます。

現在の借入で延滞や滞納がないことが最低条件

おまとめローンの審査では、現在の借入に延滞や滞納がないかどうかが最初に確認されます。

- 過去2〜3年以内に延滞・滞納がない

- 現在すべての返済を滞りなく続けている

- 収入が安定して継続している

- 勤続年数に一定の実績がある

過去の延滞情報は信用情報機関に記録されており、滞納歴があると審査通過の可能性が大きく下がることがあります。

反対に、現在返済中であっても遅延なく払い続けていれば審査対象になる可能性もあります。

借入総額が年収の3分の1以内に収まるかが審査のカギになる

消費者金融のおまとめローンは総量規制の例外ではあるものの、審査では年収に対する借入残高の比率が重視されます。

年収300万円の場合、借入総額100万円以内であれば比較的審査を受けやすく、200万円を超えてくると審査がより慎重になる傾向があります。

おまとめ後の月返済額が収入に対して過大にならないかも、返済能力の観点から審査で重要視されるポイントです。

年収に対する借入残高の比率が高いほど審査は厳しくなるため、申し込み前に自分の状況を整理しておきましょう。

おまとめ専用ローンは通常のカードローンより審査が厳しい傾向にある

おまとめ専用のローン商品は、高額な借り換えを一括で行う性質上、通常の少額カードローンより審査基準が高く設定されている場合があります。

通常のカードローンに比べて審査ハードルが上がる分、金利が低く設定されているという関係があります。

おまとめ審査を通過するために、収入の安定性を高めた状態で申し込むようにしましょう。

同時に複数社へ申し込むと信用情報へ悪影響が出る可能性がある

短期間に複数社へ申し込むと、信用情報機関に「申込情報」が複数記録され、審査に悪影響を与える「申込ブラック」と呼ばれる状態になる可能性があります。

申込情報は信用情報機関に約6か月間記録されます。

同時に複数社へ申し込むのは避け、まず1社に絞って結果が出てから次を検討しましょう。

「どうせ申し込むなら複数社まとめて」という行動が、かえって審査通過率を下げてしまうことがあります。

おまとめの申し込みは1社ずつ順番に行い、信用情報への影響を最小限に抑えることが重要です。

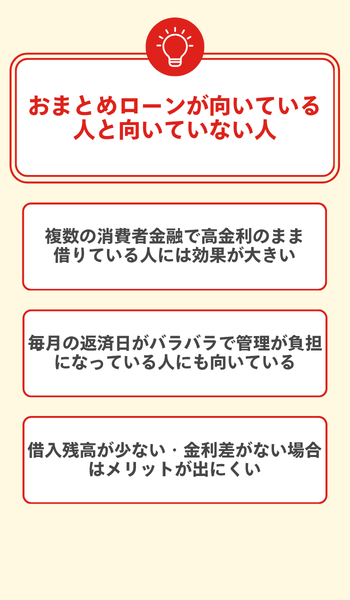

おまとめローンが向いている人と向いていない人

おまとめローンは、すべての人に効果があるわけではありません。

そのため、「自分はおまとめローンを利用して良いのか」が不安な方は、自分が向いているかどうかを先に確認しておきましょう。

複数の消費者金融で高金利のまま借りている人には効果が大きい

複数社から年率15〜18%の高金利で借りている場合、低金利のおまとめローンに切り替えることで利息を大幅に削減できます。

- 消費者金融2社以上から借りている

- 金利15%以上の借り入れが含まれている

- 借入残高の合計が100万円以上ある

- 複数の返済日の管理が負担になっている

たとえば3社合計残高150万円を年率18%から10%に切り替えた場合、年間の利息節約額は約12万円にのぼります。

高金利の借り入れが複数ある場合ほど、おまとめローンで利息を削減できる可能性が高くなります。

毎月の返済日がバラバラで管理が負担になっている人にも向いている

借入先が複数あると、返済日・振込先・残高の管理でミスが起きやすくなります。

精神的な負担が軽くなることで、返済計画を立てやすくなり完済へのモチベーションを維持しやすくなるでしょう。

管理の煩雑さがストレスになっている人にとって、返済の一本化は大きなメリットです。

借入残高が少ない・金利差がない場合はメリットが出にくい

借入残高の合計が少額の場合や、現在の金利とおまとめローンの金利差がほとんどない場合は、利息の削減効果がほぼ期待できません。

おまとめ前後の総返済額を計算し、本当に節約になるかを確かめるようにしましょう。

「なんとなくまとめたら損をしてしまった…」とならないよう、数字で比較してから判断するのがおすすめです。

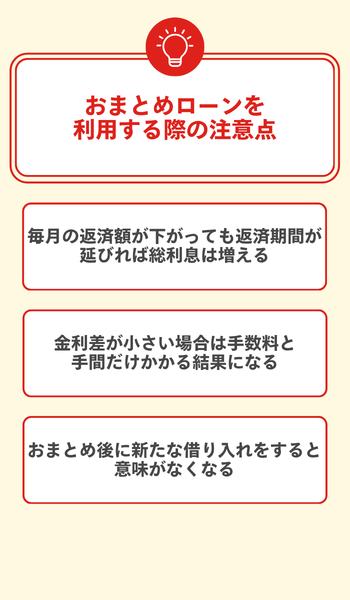

おまとめローンを利用する際の注意点

おまとめローンは必ずしも「やって得をする」選択とは限りません。

おまとめローンを行って損をしたくない方は、注意点を事前に把握しておきましょう。

毎月の返済額が下がっても返済期間が延びれば総利息は増える

月々の返済額が下がることにばかり注目すると、長期化した結果、総返済額が増えているという点に気づかないことがあります。

残高100万円・金利18%・4年(48回)返済の場合

月返済額:約29,000円

総利息:約41万円

月々の返済額が半分近くに下がっても、返済期間が2倍になれば総利息は増えることがあります。

おまとめ前後で「総返済額」を必ず比較してから申し込みを判断しましょう。

金利差が小さい場合は手数料と手間だけかかる結果になる

現在の金利とおまとめローンの金利差が小さい場合、利息の節約額が少なく、手続きの手間だけかかる結果になることがあります。

金利差が5%以上ある場合に節約効果が明確に出やすく、それ未満では費用対効果を慎重に検討する必要があります。

申し込み前に現在の金利とおまとめローンの金利差を計算し、具体的な節約額を試算してから判断しましょう。

おまとめ後に新たな借り入れをすると意味がなくなる

おまとめで既存の借入を返済しても、カードが有効なまま残っていると再度借り入れができる状態が続きます。

おまとめ後に「空いた枠があるから」と再び借り入れをすると、借入総額が元に戻りおまとめの意味がなくなります。

おまとめの目的は「完済」であり、借入枠を作ることではないという意識を持つことが重要です。

おまとめ完了後は、使用していたカードローンを速やかに解約することを検討しましょう。

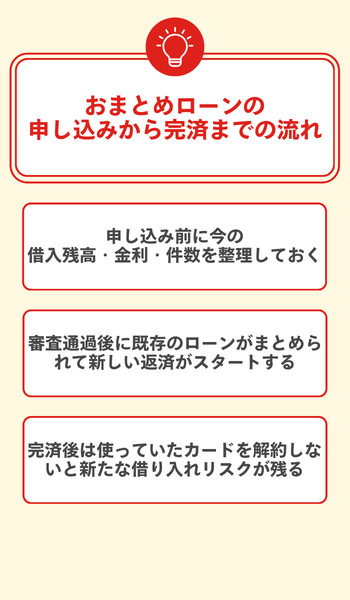

おまとめローンの申し込みから完済までの流れ

おまとめローンの手続きがどのように進むかを知っておくと、申し込み後に慌てずに対応できます。

申し込み前の準備から完済後の対応まで、流れを確認しておきましょう。

申し込み前に今の借入残高・金利・件数を整理しておく

おまとめローンに申し込む前に、現在の借入状況を一覧化しておきましょう。

- 借入先の社名と残高

- 各社の金利と毎月の返済額

- それぞれの返済日

- 借入件数の合計

全社の残高と金利を書き出した「借入一覧表」を作るのが、おまとめを始める際の最初のステップです。

借入件数と金利差が明確になると、どのサービスが自分に最適かを判断しやすくなります。

審査通過後に既存のローンがまとめられて新しい返済がスタートする

審査に通ったあとの流れを把握しておくと、手続きをスムーズに進められます。

- おまとめローンの審査通過・契約締結

- 融資金で既存ローンを一括返済

- 一括返済が完了したことを確認

- おまとめローンの返済が開始

既存ローンの一括返済はおまとめローンの融資金で行うのが基本で、自分で各社に返済の連絡をする場合もあります。

一括返済が完了するまでは2重払いにならないよう、スケジュールをあらかじめ確認しておきましょう。

完済後は使っていたカードを解約しないと新たな借り入れリスクが残る

おまとめローンで既存の借入を返済しても、カードローンの契約が残っていれば再度借り入れができる状態が続きます。

使用していたカードローンを解約しないままにしておくと、「少しだけ」と再び借り入れてしまうリスクが残ります。

おまとめ完了後は速やかに使用していたカードローンを解約することで、再び借り入れが膨らむリスクを防げます。

解約を先延ばしにすると再び借り入れが増えてしまうリスクが残るため、完済後は早めに手続きを進めましょう。

おまとめローンに関するよくある質問

おまとめローンに関するよくある質問を紹介します。

銀行カードローンと消費者金融どちらのおまとめローンがお得?

どちらが得かは一概には言えませんが、それぞれの特徴を理解して選ぶことが大切です。

- 金利が低い(1%台〜14%台)

- 審査がやや厳しめ

- 収入が安定している方向け

- 融資までに数日かかる場合がある

収入が安定していて信用情報に問題がない場合は、金利が低い銀行カードローンへの借り換えが総利息の節約につながりやすくおすすめです。

一方で、銀行の審査に不安がある場合は、消費者金融のおまとめ専用商品から検討してみてください。

おまとめローンを使えば信用情報は改善される?

おまとめローンを利用しただけで、信用情報が直接改善されるわけではありません。

ただし、おまとめによって借入件数が減り、返済を正常に続けることで信用情報が少しずつ回復していくという効果は期待できます。

信用情報の改善には時間がかかりますが、おまとめ後に延滞なく返済を続けるようにしましょう。

審査に落ちた場合はどうすればいい?

1社の審査に落ちても、別の会社で再挑戦できる可能性があります。

審査に落ちた場合は、間隔を空けてから別の会社に申し込むか、収入や借入状況を改善してから再挑戦することを検討しましょう。

借入件数が多い・延滞歴があるなど審査に影響する要因が複数ある場合は、弁護士や司法書士への相談も選択肢に入ります。

複数社の審査に落ちた場合は、おまとめローン以外の借金整理の方法(任意整理など)も含めて専門家に相談してみてください。

おまとめローンは金利差と返済期間を計算して使えば借金整理の近道になる

おまとめローンは、複数の借り入れを一本化することで返済管理を楽にし、金利次第では総利息を大幅に削減できる有効な手段です。

自分の収入・借入状況・信用情報に合った1社を選ぶことが、おまとめを成功させる第一歩です。

申し込む前に現在の借入一覧を作成し、おまとめ前後の総返済額を比較した上で判断することをおすすめします。

おまとめ後は既存のカードローンを解約し、新たな借り入れをしないという意識を持つことが完済への近道になるでしょう。