急にお金が必要になったとき、「アプリで簡単に借りられたらいいのに」と思う人も多いでしょう。

お金を借りられるアプリは便利ですが、審査なしをうたうアプリには危険なものもあります。

この記事では、安心して使える大手や銀行のアプリを中心に、少額融資から後払いタイプまで27種類を紹介します。

仕組みや選び方を解説するので、自分に合った安全な方法を見つける参考にしてください。

とにかく人気の消費者金融から今すぐ借りたいと考えている人は、下記の公式サイトから申し込みましょう。

| ローン会社名 | 特徴 | 公式サイト |

|---|---|---|

アコム | 最短20分で当日入金 申込〜返済までアプリ完結 残高・返済日をアプリで確認しやすい | 公式サイト |

プロミス | 当日入金まで一直線の進めやすさ 初回30日利息0円 アプリ完結・カードレス | 公式サイト |

アイフル | AI審査で即時回答 書類での在籍確認に対応 借入・返済をアプリで管理しやすい | 公式サイト |

金融庁登録済で安全なお金を借りるアプリ8選

お金を借りるとき、一番気になるのは本当に安全かどうかという点です。

金融庁に登録された正規の業者であれば、法律に基づいて運営されているため安心して利用できます。

この章では、金融庁登録済の中でも、特に人気のあるアプリを紹介します。

どれもスマホだけで申し込みから借入まで完結できるため、忙しい人にも便利です。

アコム「myac」はアプリだけで最短20分融資可能

アコムのアプリ「myac」は申し込み〜入金までをスマホだけで完了できる設計になっており、店舗に行けない人や、家族に知られずに進めたい人でも使いやすいのが大きな強みです。

本人確認書類の提出もアプリで撮って送るだけなので、紙の書類をそろえたり郵送したりする必要がなく、スマホ操作に慣れていれば迷うことなく使えるでしょう。

- 最短20分ルートで当日の振込入金まで対応のスピード感

- 申し込みから契約・借入・返済管理までアプリ完結、来店もカード発行も不要

- アプリ内で残高や返済日をチェック可能、使いすぎや支払い忘れを抑えやすい設計

また、申込内容と状況がスムーズにそろえば最短20分で審査〜振込まで到達できるルートも用意されているため、「今日中に生活費がほしい」「カードの引き落としに間に合わせたい」という急ぎの場面でも頼れます。

借入後は残高や返済期日をアプリ上で一覧でき、返済金額の目安もその場で確認できるので、使いっぱなしになりにくい点も安心材料と言えるでしょう。

アコムは上限金利が消費者金融の一般的な水準帯なので、短期のつなぎに向いており、早めに返すほど総コストを抑えやすいのもポイントです。

限度額は少額からスタートして、利用実績に応じて増枠の相談もしやすい仕組みなので、「まずは少しだけ借りたい」「将来的にはもう少し枠がほしい」という人にも扱いやすいでしょう。

【契約翌日から最大30日間金利0円】

| アコム「myac」の基本スペック | |

|---|---|

| 金利(実質年率) | 年3.0%〜18.0%目安 |

| 限度額 | 1万円〜800万円程度 |

| 審査・融資スピード | 最短20分で振込まで完了ルートあり |

| 無利息サービス | 初回契約後30日利息0円(条件ありと案内されることが多い) |

| 申込・契約 | アプリ/Web完結、カードレス対応 |

| 公式サイト | 公式サイト |

アコムの評判・口コミ

「申し込みはネットだけで完了→すぐ口座へ振込だったので、ATMに行かずにお金を用意できたのが助かった」

出典:https://minhyo.jp/acom

「限度額の増額手続きなどもアプリからできるから、窓口に行かなくていいのが本当にラク」

出典:https://minhyo.jp/acom

「手数料なしで24時間いつでも振込キャッシングOKというスピード感は正直神だと思った」

出典:https://minhyo.jp/acom

プロミス「アプリローン」は最短3分で審査回答

出典:https://www.promise.co.jp/

プロミスの「アプリローン」は、申し込み後に最短3分のスピード回答ルートが用意されており、「今すぐ借りられるかどうか」だけでも早く知りたい場面に強いのが特徴です。

アプリから本人確認・必要書類の提出・契約手続きまで非対面で進められるので、家や職場の休憩時間など人目が気になるタイミングでも静かに完了できます。

- 最短3分回答ルートで、当日入金まで一直線の進めやすさ

- 初回30日利息0円、短期利用なら総支払額を抑えやすいプラン

- アプリ完結・カードレス振込対応で、周囲に知られにくい設計

初めて利用する人には「契約の翌日から30日間は利息0円」という無利息サービスが設定されており、短期のつなぎ資金に使ってすぐ返す場合は、利息負担をかなり抑えやすい点も大きなメリットです。

アプリ上では借入残高・返済期日・返済予定額をまとめて確認できるため、計画的に返していきたい人にも向いています。

プロミスは少額のスポット利用から最大800万円まで幅広い限度額帯に対応しており、少額の生活費の補填から将来的なまとまった出費まで、同じサービス内で段階的に対応できます。

返済方法もコンビニATMや口座引き落としなど複数用意されているので、支払い忘れを防ぎつつ、自分のペースで計画的に返しやすいでしょう。

【30日無利息※1&最短3分でお金を準備できる】

| プロミス「アプリローン」の基本スペック | |

|---|---|

| 金利(実質年率) | 年2.5%〜18.0%目安 |

| 限度額 | 1万円〜800万円 |

| 審査・融資スピード | 審査回答は最短3分/融資は最短即日 |

| 無利息サービス | 初回借入翌日から30日間利息0円(条件あり) |

| 申込・契約 | アプリ・Web完結、カードレス契約可 |

| 公式サイト | 公式サイト |

プロミスの評判・口コミ

「24時間いつでも申し込めるから、忙しい日でもスキマ時間に手続きできた」

出典:https://minhyo.jp/promise

「スマホ1台で完結する“アプリローン”は本当に便利。手間がほとんどなくて驚いた」

出典:https://minhyo.jp/promise

「最短即日で振込キャッシングまでいけるので、ピンチのときの頼もしさが段違い」

出典:https://minhyo.jp/promise

アイフルAIアプリはAI審査で土日も借入可能

出典:https://www.aiful.co.jp/

アイフルのアプリはAI審査を取り入れており、夜間や土日祝日でも申込〜審査〜契約までを進めやすい点が大きな武器です。

「平日は仕事で電話に出られない」「銀行の営業時間内に動けない」という人でも、アプリ経由で申し込みを入れておけば、そのまま契約→振込まで到達しやすく、平日昼間に時間を取る必要がありません。

- AI審査でスピード回答、土日祝の申し込みでも動かしやすい仕組み

- 書類での在籍確認に対応してもらえる場合あり、職場バレしにくい配慮

- 借入と返済の管理がアプリ内で完結、使いすぎ防止にも役立つ仕様

また、在籍確認の電話をできるだけ避けたい人向けに、書類ベースで勤務実態を確認してくれる場合もあるため、職場にバレにくい配慮がされている点も安心です。

契約後は、指定口座への振込や提携ATMからの引き出しで借入でき、返済スケジュールもアプリで即確認できるので、借りた後の管理もしやすいです。

金利は消費者金融系らしい水準帯ですが、最初は少額枠からスタートして、延滞なく返せば徐々に利用枠を見直してもらえる余地がある点も現実的です。

「まずは急ぎで数万円レベルを用意したい」「でも人に知られたくない」という人の受け皿として使いやすいローンと言えるでしょう。

【最短18分融資&30日間利息0円!】

| アイフルAIアプリの基本スペック | |

|---|---|

| 金利(実質年率) | 年3.0%〜18.0%目安 |

| 限度額 | 1万円〜800万円程度 |

| 審査・融資スピード | AI審査で最短即日融資に対応 |

| 無利息サービス | 契約後30日間利息0円(はじめての方向け・条件あり) |

| 申込・契約 | アプリ/Web完結、土日祝も申込OK |

| 公式サイト | 公式サイト |

アイフルの評判・口コミ

「アプリの画面がシンプルで、いまの借入残高や次の返済額がリアルタイムで把握できて管理しやすい」

出典:https://minhyo.jp/aiful

「審査から振込まで本当に早くて、“急ぎのお金が1時間以内で用意できた”という声もある」

出典:https://minhyo.jp/aiful

「不正利用対策やセキュリティ面にも力を入れていて、安心して使える印象」

出典:https://minhyo.jp/aiful

SMBCモビットのアプリは原則勤務先への電話なしで借りられる

出典:https://www.mobit.ne.jp/

SMBCモビットは「Web完結申込」に対応しており、書類提出で在籍確認ができる場合は原則勤務先への電話連絡が原則発生しない仕組みになっている点が、ほかにはない安心感です。

「職場に電話が来ると困る」「同僚にバレたくない」という人でも申し込みやすく、静かに必要な分だけ借りたいというニーズに寄り添ってくれます。

- 原則勤務先への電話連絡なしの「Web完結申込」で、職場バレを避けやすい仕組み

- 三井住友銀行グループで信頼性が高く、初めてでも安心の運営体制

- カードレスでアプリのみで借入・返済が完結、郵送物も避けられる仕様

三井住友銀行グループに属しており、大手メガバンク系列の安心感を持ちつつ、消費者金融としての柔軟さも兼ね備えている点が評価されています。

アプリで申し込み〜契約〜借入まで完結できるため、カードを持ち歩く必要もなく、郵送物が自宅に届く心配も減らせます。

カードレス対応でスマホ一台で振込キャッシングができるので、財布を増やさずにスマートに使いたい人にも向いています。

限度額も最大800万円までカバーされており、少額から中〜大口まで幅広いニーズに対応可能です。

返済は口座振替やATM、ネット返済など複数の手段が選べるので、自分のペースで計画的に返しやすい点も使い勝手が良いでしょう。

【原則電話連絡なしでバレにくい】

| SMBCモビットの基本スペック | |

|---|---|

| 金利(実質年率) | 年3.0%〜18.0%目安 |

| 限度額 | 1万円〜800万円 |

| 審査・融資スピード | 最短即日融資可(条件次第) |

| 無利息サービス | なし(ただしWeb完結で郵送物・電話なし対応) |

| 申込・契約 | アプリ/Web完結申込、カードレス契約可 |

| 公式サイト | 公式サイト |

SMBCモビットの評判・口コミ

「操作がシンプルでスピーディー。思ったより早く審査と契約が終わった」

出典:https://minhyo.jp/mobit

「最短15分で審査完了・即日融資に対応しているので、急なピンチでも頼れた」

出典:https://minhyo.jp/mobit

「電話対応もフレンドリーで丁寧。怖い感じがなくて、初めてでも相談しやすかった」

出典:https://minhyo.jp/mobit

レイクのアプリは365日無利息で借りやすい

出典:https://lakealsa.com/

レイクの大きな強みは365日の無利息期間(50万円以下の利用では60日間の無利息)が用意されていることです。

少額を長めに借りたい場合や、短期で完済したい場合など、利用シーンに応じて有利な方を選べるのが便利です。

- 無利息期間が365日と長く、少額利用に有利な設計

- アプリで審査状況や契約進捗をリアルタイム確認可能、不安が少ない仕様

- カードレス対応でスマホだけで借入・返済が可能なシンプル設計

アプリでは審査の進行状況や契約ステータスをリアルタイムで追えるため、「いつ結果が出るのか」という不安を減らしやすい点も親切です。

借入後も残高・返済日・次回返済額を一目で確認できるので、計画的に返済を進めたい人や、使いすぎを抑えたい人にも向いています。

金利は消費者金融系の標準的な水準帯ですが、無利息期間をうまく活用すれば、実質的な負担を大きく減らせる可能性があります。

提携ATMも多いため、コンビニなどで気軽に返済しやすく、返済忘れを防ぎやすい点も安心材料でしょう。

【初めての利用でWeb契約だと365日間無利息】

| レイクアプリの基本スペック | |

|---|---|

| 金利(実質年率) | 年4.5%〜18.0%目安 |

| 限度額 | 1万円〜500万円 |

| 審査・融資スピード | Webで最短15分融資も可能(条件あり) |

| 無利息サービス | 365日無利息(50万円以下は60日無利息) |

| 申込・契約 | アプリ/Web完結、カードレス対応 |

| 公式サイト | 公式サイト |

レイクの評判・口コミ

「支払いが遅れそうなときもすぐ連絡できて、サポートが親切だったという声がある」

出典:https://minhyo.jp/lake

「カードを増やしたくないので、アプリがカード代わりになるのは本当に助かる」

出典:https://minhyo.jp/lake

「スマホだけで完結できるスピード感と、返済管理のしやすいアプリはかなり高評価だと感じた」

出典:https://minhyo.jp/lake

VIPローンカードのアプリはカードレスで24時間借入可能

VIPローンカードはオリックスグループが提供するカードローンで、完全カードレス設計のため物理カードを持ち歩く必要がなく、24時間スマホで借入操作ができるのが大きな特徴です。

夜中や早朝など急に現金が必要になった場面でも、アプリから指定口座への振込依頼をすぐに出せるため、時間を選ばず使えます。

- 24時間365日アプリで借入操作が可能、深夜でも対応できる利便性

- 完全カードレスで財布に入れるカードが増えず、シンプルな管理

- オリックスグループの信頼性、初めてでも安心の運営基盤

オリックスグループという大手企業の信頼性を背景に持ちながら、スマホ完結型の使いやすさを両立している点が魅力です。

アプリ上で借入残高や返済スケジュールを常に確認できるため、計画的に使いたい人にも向いています。

金利水準は消費者金融系の一般的な範囲内で、限度額も最大800万円まで対応しており、少額から大きめの資金調達まで幅広くカバーできます。

提携ATMも多く、返済方法も複数選べるため、自分の生活リズムに合わせた返済計画を立てやすいでしょう。

| VIPローンカードの基本スペック | |

|---|---|

| 金利(実質年率) | 年1.5%〜17.8%目安 |

| 限度額 | 10万円〜800万円 |

| 審査・融資スピード | 最短即日融資可(条件次第) |

| 無利息サービス | なし(ただし完全カードレスで24時間対応) |

| 申込・契約 | アプリ完結、カードレス専用 |

| 公式サイト | 公式サイト |

VIPローンカードの評判・口コミ

「アプリ型かカード発行型かを自分で選べるのも親切だと思った」

出典:https://minhyo.jp/orixmoney

「オリックスの優待特典(レンタカー割引など)がアプリ提示で使えるのは地味にうれしい」

出典:https://minhyo.jp/orixmoney

「Web完結・カードレス・スマホATM対応で、他社より使い勝手が良いと感じた」

出典:https://minhyo.jp/orixmoney

ちょいカリアプリは1万円〜5万円の即日融資に特化

ちょいカリは少額融資に特化したサービスで、「1万円だけ借りたい」「5万円あれば足りる」といった小口ニーズに素早く対応できるのが最大の強みです。

大きな借入枠を持つ必要がなく、本当に必要な分だけをサッと借りて、早めに返すという使い方に適しています。

- 1万円〜5万円の少額に特化、必要最小限だけ借りやすい設計

- 即日融資ルート用意、急な出費に対応可能な対応力

- アプリで申し込み〜契約〜借入まで完結、来店不要の手軽さ

申し込みから審査、契約までをアプリ内で完結できるため、店舗に行く時間がない人や、人と会わずに進めたい人でも気軽に使えます。

また、即日融資にも対応しているため、給料日前の数日間をつなぐ資金として頼りやすい点も便利です。

金利は消費者金融系の水準帯ですが、少額かつ短期で返す前提なら総コストは比較的コントロールしやすいでしょう。

「大きな枠はいらないけど、今だけちょっと足りない」という場面で使い分けやすいサービスと言えます。

| ちょいカリの基本スペック | |

|---|---|

| 金利(実質年率) | 年15.0%〜20.0%目安 |

| 限度額 | 1万円〜5万円 |

| 審査・融資スピード | 即日融資対応(条件次第) |

| 無利息サービス | なし |

| 申込・契約 | アプリ完結 |

| 公式サイト | 公式サイト |

ちょいカリの評判・口コミ

「即日振込でピンチをしのげたという声が多く、スピード感は本当に強い」

出典:https://choikari.jp/

「審査が思ったより柔軟で、他社では難しかった人でも通ったという口コミもある」

出典:https://choikari.jp/

「カードも専用アプリも持ち歩かなくてよくて、スマホ1つで全国どこからでも依頼できるのが便利」

出典:https://choikari.jp/

FamiPayローンのアプリならいつものファミマですぐに借りられる

FamiPayローンはファミリーマートが提供する少額ローンサービスで、普段からファミマを利用している人なら、同じアプリ内でお金の借入まで完結できるのが大きな魅力です。

新しいアプリをインストールしたり、別サービスのアカウントを作ったりする手間が不要なので、すでにFamiPayを使っている人にとっては導入しやすいでしょう。

- FamiPayアプリ内で完結、新しいアプリ不要の手軽さ

- 少額融資(最大10万円程度)に対応、急な出費に使いやすい枠

- ファミマでの買い物と同じアプリで管理可能、シンプルな操作性

借入可能額は最大10万円程度までが目安で、生活費の一時的な補填や給料日前のつなぎ資金として使いやすい水準です。

審査もスピーディーで、申し込みから借入までをアプリ内でスムーズに完結できるため、急いでいる場面でも頼れます。

ファミマでの買い物履歴やFamiPayの利用状況が審査に反映される可能性もあり、普段から使っている人ほど有利になる場合があります。

返済もFamiPayアプリ内で管理できるため、別の返済アプリを立ち上げる必要がなく、管理がシンプルで済む点も便利でしょう。

| FamiPayローンの基本スペック | |

|---|---|

| 金利(実質年率) | 年0.8%〜18.0%目安 |

| 限度額 | 1万円〜10万円程度 |

| 審査・融資スピード | 最短即日(条件次第) |

| 無利息サービス | なし |

| 申込・契約 | FamiPayアプリ内で完結 |

| 公式サイト | 公式サイト |

銀行や大手系列で安心のお金を借りるアプリ12選

信頼できる銀行や大手グループが提供するローンアプリは、金利が安定しており、サポート体制も整っています。

大手銀行ならではの安心感に加え、スマホだけで手続きできる便利さも魅力です。

ここでは、全国的に利用できる銀行系や大手のアプリを紹介します。

金利の低さや使いやすさに注目して選ぶと、自分に合ったサービスを見つけやすくなります。

- 楽天銀行スーパーローンのアプリは入会と利用でポイント還元あり

- 三井住友銀行カードローンのアプリはカードレスで借入可能

- 三菱UFJ銀行バンクイックのアプリならATM手数料無料で借りられる

- みずほ銀行カードローンのアプリは使い道自由で融資可能

- 住信SBIネット銀行カードローンは24時間即時振込で借りられる

- りそな銀行カードローンのアプリは上限金利13.0%で安心

- セブン銀行カードローンのMyアプリは1,000円単位の少額借入が魅力

- ちばぎんカードローンクィックパワーは上限金利14.8%で低金利

- 横浜銀行カードローンは最大1,000万円の高額融資も可能

- UIPlan(スマホローン)はアプリだけで最短翌日融資可能

- LINEポケットマネーのアプリなら1円単位で借入可能

- auPAYスマートローンはauIDの連携で審査もスムーズ

楽天銀行スーパーローンのアプリは入会と利用でポイント還元あり

楽天銀行スーパーローンは、楽天会員ならスマホアプリから申し込みでき、その後の借入や返済管理までまとめて扱えるカードローンです。

審査結果はメールなどで届き、店舗や窓口に行かなくても契約まで進められるので、家事や仕事の合間でもストレスなく手続きを進められるのが実用的なポイントといえます。

- 楽天会員向けのポイント還元あり、使いながら少し得しやすい設計

- 申し込み〜契約までアプリとオンラインで完了、外出不要の利便性

- 残高・返済予定額をアプリで見える化、家計管理しやすい仕様

また、入会時や利用状況に応じて楽天ポイントがもらえるキャンペーンが設定されることがあり、普段から楽天市場や楽天カードを使っている人にとってはより魅力的です。

さらに、アプリでは借入残高や返済予定額をすぐ確認できるため、いまどれくらい使っていて毎月いくら返すのかがひと目でわかり、使いすぎのブレーキとしても役立つでしょう。

金利は銀行カードローンならではの比較的低い帯に収まることが多く、消費者金融より金利負担を抑えたい人とも相性が良いです。

毎月の返済も口座引き落としや振込などから選べ、楽天グループを普段から使いこなしている人ほど管理しやすいローンといえるでしょう。

| 楽天銀行スーパーローンの基本スペック | |

|---|---|

| 金利(実質年率) | 年1.9%〜14.5%目安 |

| 限度額 | 最大800万円程度 |

| 審査・融資スピード | 最短即日融資に対応するケースあり |

| 特徴 | ポイント還元キャンペーンがあり楽天経済圏と相性◎ |

| 申込・契約 | アプリ・Web完結、カードレス利用可能 |

| 公式サイト | 公式サイト |

楽天銀行スーパーローンの評判・口コミ

「楽天ユーザーには特に使いやすい。急な引っ越し費用が必要なときもスムーズに借りられた」

出典:https://minhyo.jp/rakutensuperloan

「消費者金融より金利が安いと案内され、安心して申し込みできた」

出典:https://minhyo.jp/rakutensuperloan

「アプリだけで借入から返済まで完結できるから、外に行かなくていいのが助かる」

出典:https://minhyo.jp/rakutensuperloan

三井住友銀行カードローンのアプリはカードレスで借入可能

三井住友銀行カードローンは、アプリとネット手続きだけで申し込みから借入まで完結でき、カードをわざわざ発行しなくても、審査後は自分の口座に直接振り込んでもらえるのが便利なポイントです。

カードを持ち歩く必要がないので、財布や通帳の中から「ローン用のカード」が見つかってしまう心配が少なく、家族に内緒で進めたい人にとっても扱いやすいでしょう。

- カードレス振込に対応、物理カードを作らずに借入できる手軽さ

- 銀行系で上限金利が消費者金融より抑えめ、長めの利用にも向く水準

- 借入残高や返済日をアプリで常にチェック、支払い遅れを防ぎやすい仕様

金利は銀行系らしく比較的低い帯に設定されており、短期だけでなくある程度の期間にわたって借りる場合でも、消費者金融系に比べて利息の負担が抑えやすいのが現実的なメリットです。

また、アプリからは残高や返済予定額、次回の引き落とし予定日などがすぐ確認でき、返済スケジュールの管理もしやすい環境が整っています。

返済は口座引き落としで自動的に進められるため、忙しい人でも支払い忘れを起こしにくくなっています。

いざという時のつなぎ資金としてだけでなく、少し長めに借りたい場合にも検討しやすい銀行系カードローンでしょう。

| 三井住友銀行カードローンの基本スペック | |

|---|---|

| 金利(実質年率) | 年4.0%〜14.5%目安 |

| 限度額 | 最大800万円程度 |

| 審査・融資スピード | 最短即日振込に対応する場合あり |

| 特徴 | カード発行なしで口座に直接入金してもらえる |

| 申込・契約 | アプリ・Web完結、来店不要 |

| 公式サイト | 公式サイト |

三井住友銀行カードローンの評判・口コミ

「担当者が親切で質問にも丁寧に答えてくれた。職場への確認も匿名で、プライバシーにちゃんと配慮してくれた」

出典:https://minhyo.jp/smbc_cardloan

「ほとんどのコンビニATMで返済できるから、夜中でも人目を気にせず返せるのがありがたい」

出典:https://minhyo.jp/smbc_cardloan

「普段から使っている銀行だから安心。審査や手続きもWebでサッと進んで、とにかくスピーディーだった」

出典:https://minhyo.jp/smbc_cardloan

三菱UFJ銀行バンクイックのアプリならATM手数料無料で借りられる

三菱UFJ銀行のカードローン「バンクイック」は、アプリで申込から契約、借入状況のチェックまで行えるうえ、三菱UFJ銀行のATMなら手数料無料で利用できる点が大きな魅力です。

ATM手数料が積み重なるとじわじわと負担になることがありますが、無料で引き出せる環境があるのは長く使ううえで大きな安心材料になります。

- 三菱UFJ銀行ATMの利用手数料が無料、引き出しコストを抑えられる強み

- 銀行系らしい低めの金利帯、長期的な利用でも安心の水準

- アプリで残高や返済スケジュールを確認可能、管理しやすい設計

また、振込による借入にも対応しているため、現金を引き出しに行けないときでも口座に直接資金を入れてもらえるのは実用的です。

金利は銀行カードローンの中でも比較的抑えられており、長期利用の総コストを小さくしやすい点も評価できます。

返済状況や残高はアプリで即チェックできるため、「いまどれくらい借りているのか」「次の返済日はいつか」を自分で管理しやすいのもバンクイックのわかりやすさです。

計画的に長く使いたい人や、ATM手数料のムダを避けたい人に特に向いているカードローンといえるでしょう。

| 三菱UFJ銀行バンクイックの基本スペック | |

|---|---|

| 金利(実質年率) | 年1.8%〜14.6%目安 |

| 限度額 | 最大500万円〜800万円程度 |

| 審査・融資スピード | 即日融資に対応するケースあり |

| 特徴 | 三菱UFJ銀行ATMの利用手数料が無料 |

| 申込・契約 | アプリ・Webで完結、原則来店不要 |

| 公式サイト | 公式サイト |

三菱UFJ銀行バンクイックの評判・口コミ

「他社では断られていた状況でも審査に通り、30万円の枠が出て本当に助かった」

出典:https://minhyo.jp/mufjcardloan

「急いでいたが、申し込んでからすぐ『審査パスしました』と連絡が来て安心した」

出典:https://minhyo.jp/mufjcardloan

「銀行だから信頼できるという安心感が大きい。対応も丁寧で総合的に満足」

出典:https://minhyo.jp/mufjcardloan

みずほ銀行カードローンのアプリは使い道自由で融資可能

みずほ銀行カードローンは、資金使途が原則自由なので、生活費の補填から趣味の買い物、急な出費まで、幅広い場面で使いやすいのが特徴です。

申し込みから契約までアプリやWebで進められるため、店舗に行く時間を取る必要がなく、仕事や家事の合間にスムーズに手続きを進めやすいでしょう。

- 使い道が原則自由、幅広い用途に対応できる柔軟性

- メガバンクの信頼性、初めてでも安心の運営基盤

- アプリで借入残高や返済予定を確認可能、管理しやすい仕様

メガバンクという信頼性の高さもあり、初めてカードローンを使う人でも安心感を持って申し込みやすいのがポイントです。

金利は銀行系らしく比較的低めに設定されているため、長期的に借りる場合でも利息負担を抑えやすく、毎月の返済計画も立てやすいでしょう。

アプリでは残高や返済予定額、次回の支払日などをいつでも確認でき、計画的に利用しやすい環境が整っています。

また、みずほ銀行の口座を持っていればキャッシュカードで借入できる場合もあり、専用カードを増やさずに済む点も便利です。

| みずほ銀行カードローンの基本スペック | |

|---|---|

| 金利(実質年率) | 年3.0%〜14.0%目安 |

| 限度額 | 最大800万円程度 |

| 審査・融資スピード | 最短即日~翌営業日以降の振込に対応 |

| 特徴 | 使い道自由で、生活費から医療費まで幅広く利用OK |

| 申込・契約 | アプリ・Webで完結、みずほ口座の利用で管理スムーズ |

| 公式サイト | 公式サイト |

みずほ銀行カードローンの評判・口コミ

「口座があればATMで簡単に借入・返済できるし、Webからの申し込みもスムーズだった」

出典:https://minhyo.jp/mizuhobank-cardloan

「年収や他社の残高もしっかり見たうえで増額を認めてくれたので、きちんと評価してもらえた感じがした」

出典:https://minhyo.jp/mizuhobank-cardloan

「大手銀行の低金利で、安心して借りて安心して返せると思えた」

出典:https://minhyo.jp/mizuhobank-cardloan

住信SBIネット銀行カードローンは24時間即時振込で借りられる

住信SBIネット銀行カードローンは、24時間365日いつでも即時振込に対応しているため、夜間や休日に急にお金が必要になった場面でも頼れるのが大きな強みです。

ネット銀行ならではのスピード感と利便性が魅力で、スマホだけで申込から借入まで完結できます。

- 24時間365日即時振込対応、深夜でも借入可能な利便性

- ネット銀行らしい低めの金利設定、コストを抑えやすい水準

- アプリで残高管理がしやすく、計画的に利用できる設計

金利もネット銀行らしく比較的低めに設定されており、長期的に借りる場合でも利息負担を抑えやすいのが魅力です。

アプリやWebサイトで借入残高や返済予定をいつでも確認でき、使いすぎを防ぎやすい仕様になっています。

返済も口座引き落としで自動的に進められるため、支払い忘れの心配も少なく、忙しい人でも安心して使えるでしょう。

そのため、「いつでも借りられる安心感がほしい」「ネット銀行の低金利を活用したい」という人に向いているカードローンです。

| 住信SBIネット銀行カードローンの基本スペック | |

|---|---|

| 金利(実質年率) | 年1.89%〜14.79%(優遇あり) |

| 限度額 | 10万円〜1,000万円 |

| 審査・融資スピード | 仮審査最短60分/入金は審査完了後 |

| 無利息サービス | なし |

| 申込・契約 | Web・アプリ完結、明細・カード郵送なし |

| 公式サイト | 公式サイト |

住信SBIネット銀行カードローンの評判・口コミ

「コンビニATMでも利用できるし、銀行サイトから借入も返済もできるので使い勝手がとても良い」

出典:https://minhyo.jp/mr_cardloan

「申し込んでから4日くらいでお金が下りて本当に助かった。窓口の説明も親切で分かりやすかった」

出典:https://minhyo.jp/mr_cardloan

「スマホひとつで借入→他行への振込まで完結。コンビニATMでも入出金できて、利便性は圧倒的」

出典:https://minhyo.jp/mr_cardloan

りそな銀行カードローンのアプリは上限金利13.0%で安心

りそな銀行カードローンは、上限金利が年13.0%と銀行系の中でも特に低めに設定されており、長期的に借りる場合でも利息負担を抑えやすいのが大きな魅力です。

アプリで申込から契約、借入管理まで完結できるため、店舗に行く必要がなく、忙しい人でも気軽に利用できます。

- 上限金利13.0%と低め、長期利用でもコストを抑えやすい水準

- 地方銀行らしい丁寧なサポート体制

- アプリで残高や返済予定を確認可能、管理しやすい仕様

りそな銀行カードローンは、地方銀行ならではの丁寧なサポート体制も整っており、初めてカードローンを利用する人でも安心して相談しやすいのがポイントです。

アプリでは借入残高や返済スケジュールをいつでも確認でき、計画的に返済を進めやすい環境が整っています。

返済も口座引き落としで自動的に進められるため、支払い忘れの心配も少なく、安心して使えるでしょう。

「金利をできるだけ抑えたい」「地元の銀行で安心感を持って借りたい」という人に向いているカードローンです。

| りそな銀行カードローンの基本スペック | |

|---|---|

| 金利(実質年率) | 年3.5%〜13.0%目安 |

| 限度額 | 最大800万円程度 |

| 審査・融資スピード | 最短即日または翌営業日以降の振込に対応する場合あり |

| 特徴 | アプリ管理+口座引き落としで返済忘れを防止しやすい |

| 申込・契約 | Web・アプリ完結、原則来店不要 |

| 公式サイト | 公式サイト |

りそな銀行カードローンの評判・口コミ

「家族の急な入院でまとまったお金が必要だったけど、店舗に行かずWebで申し込めてほっとした。給料日までに完済できて一安心」

出典:https://minhyo.jp/resonabank_cardloan

「コースが13種類あって途中変更もできる柔軟さがうれしい。自分に合わせた返済プランにできる感じがいい」

出典:https://minhyo.jp/resonabank_cardloan

「審査対応も丁寧でスムーズ。低金利と大手銀行の信頼感で“また必要なときはここにしよう”と思えた」

出典:https://minhyo.jp/resonabank_cardloan

セブン銀行カードローンのMyアプリは1,000円単位の少額借入が魅力

セブン銀行カードローンは、1,000円単位という少額から借りられる柔軟さが魅力で、「今月あと数千円だけ足りない」というピンポイントのニーズにも対応しやすいのが便利なポイントです。

全国のセブンイレブンATMで借入・返済ができるため、コンビニに立ち寄るついでに気軽に使えるのも日常的な扱いやすさにつながります。

- 1,000円単位で借入可能、必要最小限だけ使える柔軟さ

- 全国のセブンイレブンATMで利用可能、アクセスしやすい立地

- Myアプリで残高や返済予定を確認可能、管理しやすい仕様

審査後はMyアプリで借入額・返済額・次回引き落とし日などを確認でき、こまめにチェックしながら使いすぎを防げるのも安心材料です。

金利は銀行系の標準的な数値であり、大きく借りるというより「ちょっとだけ足りない分を埋める」使い方に向いています。

返済もセブンイレブンのATMで行えるため、24時間いつでも返済でき、支払い忘れを防ぎやすいでしょう。

「大きな枠はいらないけど、こまめに少額を借りたい」「コンビニで完結できる手軽さがほしい」という人には特にマッチするカードローンです。

| セブン銀行カードローンの基本スペック | |

|---|---|

| 金利(実質年率) | 年14.8%目安など上限はやや高め |

| 限度額 | 最大50万円程度の少額枠 |

| 審査・融資スピード | 最短即日利用スタートも可能 |

| 特徴 | 1,000円単位で借入OK、セブン銀行ATMで24時間利用しやすい |

| 申込・契約 | アプリ・ATM連携で完結、カードレスでも扱いやすい |

| 公式サイト | 公式サイト |

セブン銀行カードローンの評判・口コミ

「ネット上で利用可能額をすぐ確認できるから管理しやすい。金利も良心的で、初めてのカードローンでも怖くなかった」

出典:https://minhyo.jp/sevenbank_cardloan

「審査の回答が早く、借入までスムーズ。急な生活費の穴埋めにとても助かった」

出典:https://minhyo.jp/sevenbank_cardloan

「ATMが生活圏にたくさんあるから返済もしやすい。必要な時だけ少額で使える“ちょい借り用”にピッタリ」

出典:https://minhyo.jp/sevenbank_cardloan

ちばぎんカードローンクィックパワーは上限金利14.8%で低金利

ちばぎんカードローン「クィックパワー」は、上限金利が年14.8%と地方銀行らしく抑えめに設定されており、消費者金融系よりも利息負担を軽くしたい人に向いているカードローンです。

千葉銀行が提供しているため、地元の信頼性を重視したい人にも安心感があります。

- 上限金利14.8%と低め、長期利用でもコストを抑えやすい水準

- 地方銀行の安心感、丁寧なサポート体制

- スマホ申込に対応、来店不要で手続きできる利便性

申し込みはスマホやWebから進められ、来店不要で契約まで完結できるため、忙しい人でも気軽に利用できます。

審査後は振込融資や提携ATMでの借入が可能で、返済も口座引き落としやATMから選べるため、自分の都合に合わせやすいでしょう。

地方銀行らしい丁寧なサポート体制もあり、初めてカードローンを利用する人でも相談しやすい環境が整っています。

「金利を抑えて安心して借りたい」「地元の銀行で信頼できるサービスを使いたい」という人に向いているカードローンです。

| ちばぎんカードローン クィックパワーの基本スペック | |

|---|---|

| 金利(実質年率) | 年1桁台〜14.8%程度の範囲で設定 |

| 限度額 | 最大800万円程度 |

| 審査・融資スピード | 最短即日〜翌営業日以降の振込に対応するケースあり |

| 特徴 | 地域銀行ならではの安心感と比較的低めの上限金利 |

| 申込・契約 | Web・アプリ申込、千葉銀行口座引き落とし返済 |

| 公式サイト | 公式サイト |

ちばぎんカードローンの評判・口コミ

「10秒クイック診断で“自分は借りられるのか”がすぐわかるので、不安がかなり軽くなった」

出典:https://www.chibabank.co.jp/kojin/services/loan/cardloan/cardloan_new

「担当の人が丁寧に説明してくれて、金利や返済のイメージがちゃんと持てた。はじめてでも安心感があった」

出典:https://www.chibabank.co.jp/kojin/services/loan/cardloan/cardloan_new

「地元の銀行の安心感と、“最短翌営業日審査”のスピード感のバランスがちょうどいいと思う」

出典:https://www.chibabank.co.jp/kojin/services/loan/cardloan/cardloan_new

横浜銀行カードローンは最大1,000万円の高額融資も可能

横浜銀行カードローンは、最大1,000万円まで対応できる融資枠が用意されており、家電のまとめ買いや自宅の修繕費、教育費の立て替えなど、ある程度まとまったお金が必要なケースにも対応しやすいのが魅力です。

銀行系カードローンなので金利帯も抑えめで、長期的に返していく前提でも利息負担をコントロールしやすく、結果的に毎月の返済額も落ち着きやすいでしょう。

- 最大1,000万円までの高額枠に対応、大きな出費にも備えられる安心感

- 銀行系の抑えめな金利帯、長期の利用でも利息を抑えやすい水準

- スマホ申込と振込融資に対応、店舗へ行けなくても使いやすい設計

申し込みはスマホやWebから進められ、契約後は振込による借入・返済状況の確認などもオンラインで完結でき、平日にわざわざ店舗へ行かなくても使える日常的な扱いやすさもポイントです。

また、アプリや会員ページ上で借入残高・返済予定を見える化できるので、金額が大きいときでも今どれくらい残っているかを定期的にチェックしやすく、管理しやすい設計になっています。

「将来的に少しずつ返していくつもりだから、安心できる銀行で借りたい」「それなりの金額になるので、金利はちゃんと抑えたい」というニーズには特に向いているカードローンでしょう。

| 横浜銀行カードローンの基本スペック | |

|---|---|

| 金利(実質年率) | 年3.0%〜14.6%目安 |

| 限度額 | 10万円〜1,000万円 |

| 審査・融資スピード | 最短即日〜翌営業日以降に振込対応するケースあり |

| 特徴 | 高額枠に対応しつつ銀行系の落ち着いた金利帯 |

| 申込・契約 | スマホ・Webで完結、振込融資対応 |

| 公式サイト | 公式サイト |

横浜銀行カードローンの評判・口コミ

「オンラインから簡単に申し込めて、50万円以下なら収入証書がいらない点も魅力。すぐに融資が実行されて助かった」

出典:https://minhyo.jp/yokohama_cardloan

「地元の銀行で、困ったときに“またここにお願いしたい”と思えるサービス。信頼できる感じがする」

出典:https://minhyo.jp/yokohama_cardloan

「分割払いにも向いていて、必要な時だけサッと借りられる“頼れるカードローン”という印象」

出典:https://minhyo.jp/yokohama_cardloan

UIPlan(スマホローン)はアプリだけで最短翌日融資可能

UIPlan(スマホローン)は、申し込みから契約、振込による借入までを基本的にスマホアプリだけで完結できるタイプのローンサービスで、スピード感とわかりやすさが強みです。

審査結果が出るのも早く、最短で翌日には指定口座に入金される流れが用意されているため、「急ぎだけど、今日中じゃなくて明日入ってくれれば間に合う」という現実的なシーンにフィットしやすいでしょう。

- スマホだけで申込〜契約〜振込まで完結、外出なしで進められる手軽さ

- 最短翌日の入金ルートあり、急ぎの生活費にも合わせやすいスピード

- カードレスで、郵送物を減らしながら利用できる安心感

カードを発行しないスタイルなので郵送物も少なく、家にカードや封筒が届いてバレる心配を抑えたい人にも扱いやすいのが安心感につながります。

また、アプリ内で返済シミュレーションができ、自分の返済ペースを事前にイメージしてから借入額を決められるので、使いすぎを防ぎたい人にも向いています。

「給料日前にどうしてもあと数万円ほしいけど、家族にはあまり気づかれたくない」というような場面でも扱いやすく、短期間で使って短期間で返すイメージに合ったスマホ完結型ローンと言えるでしょう。

| UIPlan(スマホローン)の基本スペック | |

|---|---|

| 金利(実質年率) | 年数%台〜18%前後の範囲で個別に決定 |

| 限度額 | 〜10万円〜数十万円程度の少額〜中規模枠 |

| 審査・融資スピード | 最短翌日に口座へ振込 |

| 特徴 | カードレス契約でバレにくい、返済シミュレーション機能あり |

| 申込・契約 | アプリ完結、来店・郵送原則不要 |

| 公式サイト | 公式サイト |

UIPlan(スマホローン)の評判・口コミ

「24時間365日申し込みできるので、思い立ったタイミングですぐ手続きできるのが心強い」

出典:https://www.uibank.co.jp/products/plan/

「パート・アルバイト、派遣・契約社員でも申し込めると案内されていて、正社員じゃなくても相談できるのがありがたい」

出典:https://www.uibank.co.jp/products/plan/

「3大疾病や万一のときに残高が0円になる保障付きプランも選べるので、“もしもの時の備え”として安心感が高い」

出典:https://www.uibank.co.jp/products/plan/

LINEポケットマネーのアプリなら1円単位で借入可能

LINEポケットマネーは、普段使っているLINEアプリから申し込めて、審査に通ると利用枠が付与され、その枠の範囲内で1円単位から借入できる柔軟さが大きな魅力です。

「今日は2,000円だけ欲しい」「公共料金が数千円足りない」といった細かい不足額にも合わせやすく、必要な分だけ引き出して、こまめに戻していくような使い方がしやすい仕組みになっています。

- 1円単位から引き出し可能、必要最小限だけ使える設計

- LINE上で申込・借入・管理が可能、別アプリを増やさずに使える手軽さ

- 少額をこまめに借りてすぐ返す、日常使いに向いた仕組み

借入したお金はLINE Payにチャージして日常の支払いに使えたり、銀行口座に振り込んだりできるので、現金を直接引き出さずにそのまま支払える点も、日常のちょっとしたピンチと相性が良いです。

アプリ上で返済予定額や返済期日も確認しやすく、借りた瞬間から「どのくらいのペースで戻すか」を意識しやすいのも、無理なく続けやすい理由といえます。

「大きな枠が欲しい」というより「細かい赤字を埋めたい」「友だちとの立て替え分だけ先に払いたい」といった、日常のリアルなお金のズレを整える用途に向いたサービスです。

日常的にLINEを使っている人なら操作に迷いにくく、初心者でも入りやすいのが大きな強みでしょう。

| LINEポケットマネーの基本スペック | |

|---|---|

| 金利(実質年率) | 年数%台〜20%前後の範囲で個別に決定 |

| 限度額 | 数万円〜数十万円程度の少額枠が中心 |

| 審査・融資スピード | 審査後すぐに枠が付与され、即利用スタート可能な場合あり |

| 特徴 | 1円単位で借入OK、LINE Payや口座振込で使いやすい |

| 申込・契約 | LINEアプリ内完結、カードレス |

| 公式サイト | 公式サイト |

auPAYスマートローンはauIDの連携で審査もスムーズ

auPAYスマートローンは、au IDと連携して申し込めるローンサービスで、普段からauやUQ mobileなどを使っている人にとっては入力手間が少なく、審査がスムーズに進みやすいのが便利なポイントです。

審査に通ると利用枠が設定され、借入金はau PAY残高や銀行口座に振込できるため、スマホ決済の延長線としてすぐ支払いに回せるのが日常的な強みといえます。

- au IDと連携で入力が少なく、スムーズな申し込み

- 借入金はau PAY残高や口座振込に回せて、すぐ日常の支払いに使える利便性

- アプリで返済スケジュールを管理しやすく、支払い遅れを防ぎやすい設計

「携帯代の支払い実績など普段の利用状況をベースに評価される」という仕組みもあり、クレジットカードの利用歴があまりない人でも始めやすいです。

アプリ上で返済額と期日をいつでもチェックでき、残高もひと目でわかるため、後から慌てないよう自分のペースで管理しやすいところもおすすめポイントです。

普段からスマホ決済や携帯キャリアのサービスを使い慣れている人にとっては、「特別なローンを新しく始める」というより「いつものアプリを少し拡張する」という感覚で入りやすいのが魅力でしょう。

カードを作らず生活アプリ内で資金を回したいタイプには、候補に入れておきたいサービスです。

| auPAYスマートローンの基本スペック | |

|---|---|

| 金利(実質年率) | 年数%台〜18%前後の範囲で個別に決定 |

| 限度額 | 数万円〜最大数十万円〜100万円程度まで対応する枠あり |

| 審査・融資スピード | 最短即日枠確定→すぐ借入スタート可能な場合あり |

| 特徴 | au ID連携で入力がラク、au PAY残高にも反映できる |

| 申込・契約 | アプリ完結、カードレスで使いやすい |

| 公式サイト | 公式サイト |

auPAYスマートローンの評判・口コミ

「借入も返済もすべてネット上で完結するから手軽。クレカのキャッシングより金利が安いと感じた」

出典:https://minhyo.jp/kddiloan

「au PAY残高に24時間いつでもチャージできて、すぐ使えるのが便利」

出典:https://minkabu.jp/cardloan/aupay-smartloan/

「登録口座への振込やセブン銀行スマホATMなど、借入・返済の方法を選べるのがありがたい」

出典:https://minkabu.jp/cardloan/aupay-smartloan/

後払いやチャージ系のアプリ5選

すぐに現金を借りるのではなく、あとから支払う「後払い」やチャージ型のアプリも人気です。

手続きが簡単で、クレジットカードがなくても使える点が特徴です。

小額の支払いに対応するアプリも多く、日常のちょっとした出費をカバーするのに便利です。

ここでは、代表的な後払い・チャージ系アプリを紹介します。

バンドルカードのアプリは「ポチっとチャージ」で後払いも可能

バンドルカードは、アプリ上で発行できるVisaプリペイドカードで、クレジットカードを持っていなくてもネット通販やサブスク料金の支払いに使える手軽さが人気です。

特に特徴的なのが「ポチっとチャージ」という機能で、今すぐ残高をチャージして買い物だけ済ませ、支払い自体はあとでまとめて返すという、後払いのような使い方ができます。

- 審査なしでアプリからカードを発行、すぐネット決済に使える手軽さ

- 「ポチっとチャージ」で、あと払い的に一時的な資金不足をカバー可能

- 支払いはコンビニ払いなどで後からまとめて精算しやすい仕様

現金が手元にない日でも必要な出費を先に済ませられるため、急に必要な生活用品の購入や、翌月まで待てない支払いに備える用途として現実的に役立ちます。

支払い方法もコンビニ払い・銀行振込など複数から選べるため、返すタイミングも自分の都合に合わせやすく、家計のやりくりがしやすいところも日常向きです。

クレジットカードの審査に通りにくい人や、カード番号だけ今すぐ欲しい人にとっても扱いやすいサービスで、特にネットでの支払い専用の”サブ財布”として持っておくといいでしょう。

| バンドルカードの基本スペック | |

|---|---|

| 支払い方式 | プリペイド式+後払い型チャージ(ポチっとチャージ) |

| 審査 | 基本なし/年齢等の条件あり |

| 上限額 | 利用状況に応じて段階的に増枠、数万円規模からスタートが多い |

| 使いみち | Visa加盟店でのネット決済、サブスクなどに対応 |

| 返済方法 | コンビニ払い・口座振込などから選択可能 |

| 申込・発行 | スマホアプリのみでカード番号を即時発行可能 |

| 公式サイト | 公式サイト |

バンドルカードの評判・口コミ

「アプリで残高と支出がすぐ見えるから、子どもに持たせても管理しやすいと感じた」

出典:https://minhyo.jp/vandle

「いざという時にすぐチャージして使えるので、“必要なときにお金を工面できる安心感”がある」

出典:https://minhyo.jp/vandle

「プリペイド式でリスクが低いし、アプリから残高チェックできるのが便利。クレカより気軽に使える」

出典:https://minhyo.jp/vandle

Paidy(ペイディ)のアプリなら最高12回まで手数料無料

Paidy(ペイディ)は、メールアドレスと携帯番号だけで登録できる後払いサービスで、クレジットカードなしでもネットショッピングの支払いを「翌月まとめて払う」または「分割で払う」という形に切り替えられるのが強みです。

特に大きな買い物をしたときでも、最大12回まで分割手数料が無料になる支払い方法が用意されており、月ごとの負担を細かく分けることで、家計の急な圧迫を避けやすい設計になっています。

- 携帯番号とメールで登録可能、クレカなしでもネット通販の後払いに対応

- 大きな買い物でも最大12回まで分割手数料が無料になるプラン

- アプリで残高・次回支払額が確認でき、支払い計画を立てやすい設計

支払いはコンビニ払いや口座振替などから選べるため、クレジットカードの引き落としのように”勝手に落ちる感じが苦手”という人でも使いやすいです。

また、アプリで利用残高や次回の支払額がすぐに確認できるので、今どれだけ使っているのかを常に把握しながら買い物を続けられるところも、使いすぎ防止に役立ちます。

「スマホが壊れたからすぐ買い替えたいけど、一括払いは厳しい」「高い家電を買いたいけどカードは作りたくない」というときでも、現実的な分割という逃げ道を用意できる頼れるタイプの後払いアプリです。

| Paidy(ペイディ)の基本スペック | |

|---|---|

| 支払い方式 | 翌月まとめ払い・分割払い(分割は一部手数料無料枠あり) |

| 審査 | 登録時はクレカ不要、与信チェックあり |

| 分割回数 | 最大12回まで手数料無料の対象商品あり |

| 支払い方法 | コンビニ払い・銀行振込・口座振替など |

| 利用範囲 | ネットショップや家電・アパレルなど対応店舗が多い |

| 管理 | 専用アプリで利用残高・支払予定額を確認可能 |

| 公式サイト | 公式サイト |

Paidy(ペイディ)の評判・口コミ

「分割手数料はお店側負担だから、ユーザーは気軽に分割できるのがありがたい」

出典:https://apps.apple.com/jp/app/paidy

「不正利用や未回収のリスクをお店側が心配しにくい仕組みになっていると言われていて、安心して使えるイメージ」

出典:https://apps.apple.com/jp/app/paidy

「クレカを持っていない若い世代でも使える“分割あと払い”として重宝されている」

出典:https://apps.apple.com/jp/app/paidy

ワンバンクのアプリは最大5万円の後払い機能が魅力

ワンバンク(旧B/43)は、プリペイド型のVisaカードと家計管理アプリがセットになったサービスで、「あとばらいチャージ」という機能を使うと、審査後に上限5万円まで残高を後払いでチャージできるのが大きな特徴です。

当面はアプリ内の枠で支払いだけ済ませておき、実際のお金は翌月末までにまとめて返せばいい仕組みになっているので、現金が足りない日でも食費や日用品など日常的な出費を止めずに回せる安心感があります。

- 最大5万円まで「あとばらいチャージ」で使える残高

- 支払いは翌月末まで、一時的な生活費のつなぎにしやすい仕組み

- アプリで申請してすぐ使えるスピード感、日常の買い物に回しやすい設計

あとばらいチャージの金額申請はアプリからでき、最短1分程度で枠を使えるようになると案内されているのもスピード面での魅力です。

ただし、あとばらいチャージには手数料がかかる場合があるため、翌月末の支払額がいくらになるかは必ず事前に確認し、使いすぎを避ける意識が大事になります。

クレカを作りたくないけれど「今だけちょっと足りない」をしのぎたい人にフィットするタイプの後払いサービスと言えるでしょう。

| ワンバンクの基本スペック | |

|---|---|

| サービス種別 | Visaプリペイド+家計管理アプリ |

| 後払い枠 | あとばらいチャージは最大5万円まで(審査あり) |

| 支払タイミング | 翌月末までにまとめて清算 |

| 利用シーン | 日用品や生活費など日常支出のつなぎに強い |

| 注意点 | あとばらいチャージには手数料がかかる場合あり |

| 公式サイト | 公式サイト |

ワンバンクの評判・口コミ

「チャージした分だけ使うプリペイド式だから、使いすぎない安心感があるのも推せるポイント」

出典:https://apps.apple.com/jp/app/1487752024

「家族やカップルで残高を共有できる“ペアカード”が便利。子どものおこづかい管理にも良さそう」

出典:https://apps.apple.com/jp/app/1487752024

「月初に届く支出レポートやグラフで“どこにお金を使ったか”が一目で振り返れるのが嬉しい」

出典:https://apps.apple.com/jp/app/1487752024

Kyashは最大5万円まで後払いできる

Kyashは、Visa対応のウォレットアプリとしてスマホからすぐ支払いに使える残高を用意できるサービスで、「あと払い」機能を使うと手元に現金がなくても決済ができ、あとからまとめて支払う形に切り替えられます。

審査を通過すると、最大5万円ほどを目安に利用枠が設定され、その範囲内で日用品の買い物やネット決済に使えるため、「今すぐ必要だけど給料日まで数日ある」という月末のしのぎとして現実的に使いやすいでしょう。

- 審査後に最大5万円までの「あと払い」枠

- コンビニ払い・口座振替など複数の支払い方法に対応

- アプリで利用額と支払予定額を確認可能、使いすぎを抑えやすい仕様

支払い方法は口座振替やコンビニ払いなど複数のルートから選べるので、クレジットカードの引き落としのように自動でドンと落ちるのが不安な人でも、自分のタイミングで調整しやすいのが安心です。

アプリ内では利用状況や支払予定額も一覧で確認できるため、どれくらい使ったかを常に可視化しやすく、使いすぎを自分でコントロールしやすいという点も日常使いしやすいポイントになるでしょう。

| Kyashの基本スペック | |

|---|---|

| サービス種別 | ウォレットアプリ/Visaプリペイド |

| あと払い枠 | 最大5万円程度(審査により変動) |

| 支払方法 | 口座振替・コンビニ払いなど複数対応 |

| 利用シーン | ネット決済・日用品の買い物・公共料金など |

| 管理方法 | アプリで利用額と支払予定額をいつでも確認可能 |

| 公式サイト | 公式サイト |

Kyashの評判・口コミ

「共有で使った分がすぐ分かるから、家計簿代わりになるのがありがたい」

出典:https://minhyo.jp/kyash

「アプリで残高をいつでも確認できるので、無駄遣いのチェックがしやすい」

出典:https://minhyo.jp/kyash

「現金いらずで友だちともスムーズに清算できるから、普段使いのキャッシュレス用として便利」

出典:https://minhyo.jp/kyash

メルペイスマートマネーのアプリは売上金で返済が可能

メルペイスマートマネーは、フリマアプリ「メルカリ」と連動して使える少額融資サービスで、メルカリ上の本人確認や取引実績などをもとに与えられた利用枠の範囲で必要な分だけお金を借りられる仕組みになっています。

- メルカリでの本人確認や取引実績などをもとに決まる利用枠

- 借りたお金はメルペイ残高などに振込、日常の支払いに回せる利便性

- 返済にメルカリの売上金を充てられ、現金を用意しにくい月でも調整しやすい仕組み

最大の特徴は、メルカリで得た売上金をそのまま返済に回せるため、現金をわざわざ口座から用意しなくても、自分が売ったアイテムの代金を返済に充てて残高を減らしていけます。

申し込みから借入まではアプリ上で完了し、振込で受け取った資金は日常の支払いに充てたり、急な出費の立て替えに使ったりできます。

スマホだけで借りる・確認する・返すまで回せるので、「クレカは作りたくないけど、ちょっとまとまったお金が必要」というライトなニーズにも合いやすく、フリマユーザーにとって特に扱いやすいでしょう。

| メルペイスマートマネーの基本スペック | |

|---|---|

| サービス種別 | メルカリ連動の少額融資サービス |

| 利用枠 | 取引状況などに応じて個別に設定(少額〜中額) |

| 返済方法 | 売上金からの返済に対応し、現金を出さずに残高を減らせる |

| 入金 | アプリ内で借入申請→振込で受け取り |

| 申込・契約 | スマホ完結・来店不要・郵送物を抑えやすい |

| 公式サイト | 公式サイト |

買取やレンタル系のアプリ2選

手元のものをお金に換えたいときは、買取やレンタル系のアプリが便利です。

使わなくなった物をスマホから簡単に現金化できるため、急な出費にも対応できます。

また、最近では「貸す」ことで収入を得られるアプリも登場しています。

審査や手続きがシンプルなサービスが多く、誰でも気軽に始められるのが魅力です。

CASHARi(カシャリ)は質屋登録アプリ審査なしで現金化できる

CASHARi(カシャリ)は、正式に質屋として登録された現金化アプリで、スマホだけで撮影・査定・入金まで完結できる手軽さが魅力です。

カードローンのような与信審査は一切なく、身分証明書とスマホがあれば誰でも利用できるため、収入が安定していない人でも使いやすい点が人気を集めています。

- 質屋登録済の安全な仕組み、ローン審査なしでも即現金化が可能

- 撮影・査定・振込までアプリで完結、外出不要のスピーディーな対応

- 大切な品を売らずに預けるだけで、あとから買い戻せる仕組み

ブランド品やアクセサリー、家電など幅広いジャンルを対象にしており、「すぐに現金が必要だけど売りたくはない」というときに、預けてお金を受け取り、あとで買い戻せる仕組みを採用しています。

つまり、“売らずに一時的に”お金をつくるという質屋の良さをスマホで再現したサービスで、店舗に行く手間も不要です。

忙しくてもその場で査定から入金まで完了できるスピード感が、カシャリ最大の強みと言えるでしょう。

「クレジットカードを使いたくない」「信用情報に履歴を残したくない」という人でも安心して利用でき、短期的な資金繰りの選択肢として非常に現実的なアプリです。

| CASHARi(カシャリ)の基本スペック | |

|---|---|

| 形態 | 質屋登録済のオンライン質サービス |

| 審査 | ローン審査なし(本人確認のみ) |

| 現金化スピード | 最短当日入金(査定承認後すぐ) |

| 対象アイテム | ブランド品・家電・アクセサリーなど幅広い |

| 仕組み | 品物を預けてお金を受け取り、後から買い戻せる |

| 申込方法 | アプリ完結(撮影→査定→同意→振込) |

| 公式サイト | 公式サイト |

CASHARi(カシャリ)の評判・口コミ

「車など高額なものにはそれなりの値段がつく印象。即金性を求めるならアリだと思う」

出典:https://minhyo.jp/cashari

「『手放したくないけど今すぐまとまったお金が必要』という状況にちょうどハマるサービスだと感じた」

出典:https://minhyo.jp/cashari

「これまで他でお金を借りづらかった人でも使える場合がある、という点が心強いと感じた」

出典:https://minhyo.jp/cashari

アリススタイルのアプリは自分のモノを貸してお金に換えられる

アリススタイルは、「貸す」ことで収入を得られるシェアリングアプリで、不要なモノを売るのではなく、貸し出すことでお金を得られるのが大きな特徴です。

美容家電やカメラ、生活家電などを登録しておけば、借りたい人が見つかった際にレンタル料が収入として入ってきます。

- 「貸す」ことで収入を得る仕組み、大切なモノを手放さず現金化が可能

- 美容家電やカメラなど高額アイテムとも相性の良いサービス

- アプリ内でやり取り・配送管理まで完結、トラブルを防ぎやすい設計

完全売却ではないため、大切なモノを手放したくない人でも使いやすく、一度登録すれば継続的に収益を得るチャンスがあるのも魅力です。

貸し出し・返却の流れはアプリ内で完結し、個人間のやり取りを直接行う必要もないので、初心者でも安心して利用できます。

「使っていないけど、価値はあるモノ」をお金に換えたい人にとって、スマートな副収入源になるサービスです。

「売るのは惜しいけど、使っていないアイテムを活かしたい」という人にぴったりで、持ち物の価値を無理なくお金に変えられる新しい形のアプリです。

| アリススタイルの基本スペック | |

|---|---|

| 形態 | 個人間レンタル(シェアリング)型サービス |

| 審査 | 会員登録・本人確認後すぐ利用可能 |

| 収益モデル | 貸出料金(レンタル料)を収入として受け取り |

| 対象アイテム | 家電・カメラ・美容機器など幅広い |

| 手続き | アプリで出品→貸出→返却まで完結 |

| 特徴 | モノを手放さずに副収入を得られる新しい仕組み |

| 公式サイト | 公式サイト |

アリススタイルの評判・口コミ

「掘り出し物が多くて、商品を探しているだけでもワクワクした。見ているだけで楽しい」

出典:https://minhyo.jp/alice-style

「定額でフィットネス用品をまとめて使えて、“得した気分”になれた」

出典:https://minhyo.jp/alice-style

「説明文や画像が分かりやすくて比較しやすいので、目的のアイテムを見つけやすかった」

出典:https://minhyo.jp/alice-style

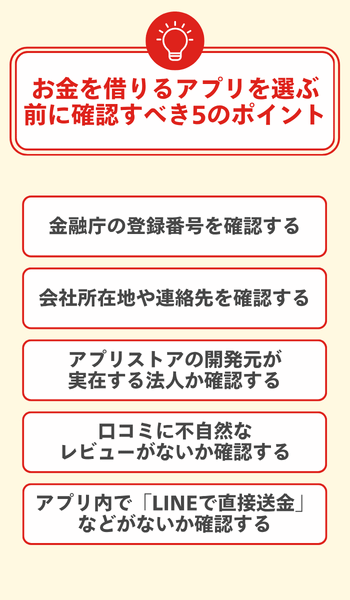

お金を借りるアプリを選ぶ前に確認すべき5のポイント

お金を借りるアプリは数多くありますが、中には危険なサービスも紛れているため、安全に利用するためには事前の確認が欠かせません。

まずは、金融庁への登録状況や運営会社の実態をきちんと調べることが大切です。

見た目が整ったアプリでも、実際には違法業者というケースもあるので、注意しましょう。

ここでは、安心して使えるかを見極めるための5つのポイントを紹介します。

金融庁の登録番号を確認する

まず確認すべきは、アプリを運営する会社が金融庁に登録されているかどうかで、登録業者は「貸金業登録番号」を公式サイトやアプリ内で明示しています。

この番号が「関東財務局長(○)第××号」といった形で表示されていれば、正式に認可を受けた業者になります。

逆に、番号が見当たらない場合や曖昧な記載しかない場合は注意が必要です。

金融庁の公式サイトで業者名を検索すれば、登録の有無を確認できるので、アプリを選ぶ前には確認するのがおすすめです。

安全性を見極めるための最初のステップといえるでしょう。

会社所在地や連絡先を確認する

次に見るべきは、会社の所在地と連絡先で、実在するオフィスを構えているかどうかをチェックすることで、信頼性を判断できます。

電話番号が携帯番号しか記載されていない場合や、住所が曖昧なときは要注意です。

信頼できる業者なら、会社概要ページに所在地や代表者名、問い合わせ先を明確に掲載しています。

不明点があれば実際に一度電話してみるのも一つの方法です。

電話が繋がるかどうかはもちろん、対応の丁寧さからも会社の姿勢が見えてくるでしょう。

アプリストアの開発元が実在する法人か確認する

アプリをインストールする前に、アプリストアに表示されている「開発元」を確認しましょう。

個人名義や不明な海外企業の場合、トラブルのリスクが高くなるので注意が必要です。

実在する法人であれば、公式サイトや法人登記情報から確認できます。

企業の情報がしっかりしているほど、サポート体制も整っている傾向にあります。

信頼できるアプリほど、金融庁登録番号や企業情報をアプリ説明欄に詳しく記載しているので、覚えておきましょう。

口コミに不自然なレビューがないか確認する

アプリストアの口コミ欄も、重要な判断材料のひとつです。

極端に高評価ばかりだったり、似たような文面のレビューが並んでいたりする場合は、サクラの場合もあるので注意が必要になります。

ちなみに実際の利用者の感想には、手続きの流れやサポートの対応など具体的な情報が含まれていることが多いです。

レビューの星の数だけでなく、内容の自然さを見ることが大切になります。

また、低評価の口コミもチェックすると、本当の評価も見えてくるでしょう。

アプリ内で「LINEで直接送金」などがないか確認する

最後に、アプリ内で「LINEで直接送金します」「個人間融資」などの記載がある場合は避けましょう。

これらは貸金業法に違反する可能性があり、詐欺やトラブルの原因になりやすいです。

正規の金融業者は、必ず本人確認を経てから融資を行います。

個人名義の送金やSNS経由の取引を促すアプリは、信頼できるものとはいえません。

不自然な誘導がある場合はすぐに利用をやめ、金融庁や消費生活センターに相談することをおすすめします。

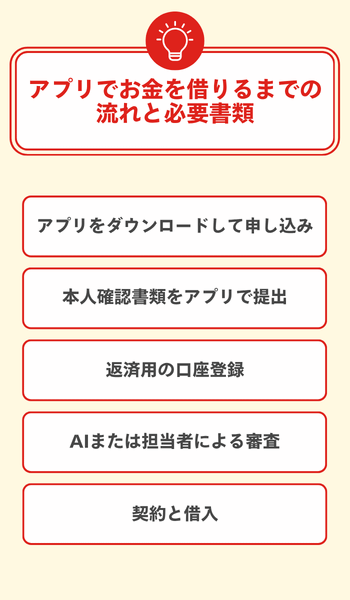

アプリでお金を借りるまでの流れと必要書類

お金を借りるアプリは、店舗に行かなくてもスマホだけで完結できるのが特徴です。

どのアプリでも基本的な流れはほぼ共通なので、申し込みから借入までの流れを理解しておけば、手続きもスムーズに進められます。

ここでは、実際に申し込むときの手順と必要書類を順番に解説します。

アプリをダウンロードして申し込み

まずは、利用したいローンアプリをスマートフォンにダウンロードします。

ダウンロードする際は、公式サイトやアプリストアから入手し、案内に沿って申し込みを進めましょう。

申し込み画面では、氏名・住所・勤務先・年収などの基本情報を入力しますが、これらは審査に必要なため、正確に記入することが大切です。

金融庁登録業者のアプリなら、個人情報の管理体制もしっかりしているため安心です。

申し込み後は、確認メールや通知が届くので見落とさないようにしましょう。

本人確認書類をアプリで提出

次に、本人確認書類の提出を行います。

運転免許証やマイナンバーカードなどをスマホで撮影し、アプリ内でアップロードするだけで完了します。

最近では、カメラで顔と書類を撮影する「eKYC」という方法も増えてきており、郵送が不要なので手続きが早く終わるというメリットがあります。

提出内容に不備があると審査が遅れることがあるため、撮影は明るい場所で行いましょう。

返済用の口座登録

本人確認が終わったら、次に返済用の銀行口座をアプリ上で登録します。

この口座は毎月の返済金を引き落とすために使われる口座で、あらかじめ登録しておくことで支払い忘れを防ぎやすくなり、延滞のリスクを下げられます。

多くの場合は、借入金の振込先として指定した自分の口座をそのまま返済口座としても使えるため、新しく口座を用意する必要がなく、スマホ操作だけでサクッと設定できるでしょう。

また、アプリによっては口座を連携するだけで返済予定日や引き落とし予定額が自動表示されるようになり、「今月いくら返す予定なのか」「残高がいくら残っているのか」などが把握できるようになります。

AIまたは担当者による審査

口座登録まで済むと、いよいよ審査に進みます。

最近のローンアプリでは、AIが申し込み内容と本人確認の情報をもとにスピーディーにチェックするため、早いと数分〜数十分ほどで結果がわかるケースもあります。

このAI審査は、年収の額だけでなく、収入が安定しているか、他社からどれくらい借りているか、返済の遅れはないかといった点も総合的に見て判断するイメージです。

一方で、内容にあいまいな点がある場合や、もう少し詳しく確認したいケースでは、人間の担当者によるチェックに切り替わることもあります。

このとき、勤務先の確認書類や収入がわかる書類(給与明細など)を求められる場合があるので、事前に用意しておくとやり取りがスムーズに進むでしょう。

契約と借入

審査に通過すると契約内容が表示されるので、金利や返済期日、利用限度額などを確認し、同意をして契約を完了させましょう。

契約後は、アプリから振込申請を行うだけで口座に入金されます。

アプリによっては最短で当日中に受け取れるケースもあり、急な出費にも対応できます。

借入後は、返済スケジュールをアプリで管理しながら、計画的に利用することが大切です。

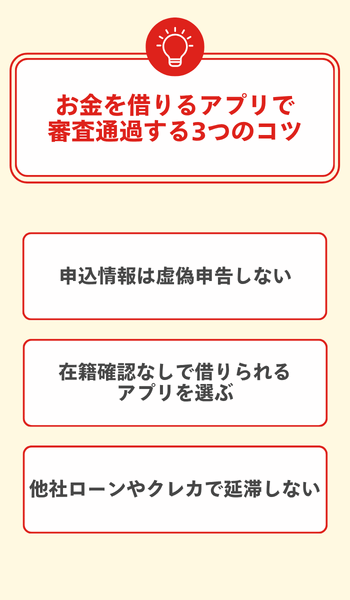

お金を借りるアプリで審査通過する3つのコツ

アプリでお金を借りる際、審査に通るかどうかは多くの人が気になるところです。

実は、審査に通るかどうかはちょっとした工夫で通過率を上げることができます。

大切なのは「正確な情報を伝えること」と「信用を落とさないこと」です。

ここでは、審査にスムーズに通るための3つのポイントを紹介します。

申込情報は虚偽申告しない

審査を通過するために、勤務先や収入を偽るのは絶対に避けましょう。

アプリの審査では、AIや担当者が複数の情報を照合して確認するため、虚偽の申告があると、すぐに不審と判断されてしまいます。

また、虚偽申告が発覚した場合、今後の利用が制限されることもあります。

信用情報に記録が残る場合もあるため、慎重に入力しましょう。

正しい情報を伝えたうえで、返済能力を示す書類(給与明細など)を提出すれば、信頼性が高まり審査が通りやすくなります。

在籍確認なしで借りられるアプリを選ぶ

勤務先への電話確認を避けたい人は、「在籍確認なし」や「書類確認のみ」と明記されているアプリを選ぶと安心です。

たとえば、SMBCモビットやアイフルなどでは、書類の提出で在籍確認を代替できる場合があります。

勤務先に知られたくない人にとって、この方法は大きな安心につながります。

ただし、在籍確認がない分、本人確認や書類審査が丁寧に行われることもあります。

必要書類を事前にそろえておくと、スムーズに進むでしょう。

他社ローンやクレカで延滞しない

審査で重視されるのは過去の支払い状況で、他社のローンやクレジットカードで延滞があると、信用情報に記録され、審査に不利になります。

日頃から返済日を守り、遅れないようにすることが最も大切です。

延滞を防ぐためには、引き落とし日を把握し、口座残高に余裕を持たせておくと安心です。

もし過去に延滞がある場合でも、半年以上問題なく支払いを続けていれば評価が改善することがあります。

信用を積み重ねる意識を持つことが、結果的に審査通過への近道になります。

よくある質問(Q&A)

最後に、お金を借りるアプリで質問の多い内容をまとめ、初心者の方でも安心して理解できるように解説します。

審査の有無や利用できる条件、後払いアプリの上限金額などを知っておくと、より安全に使えるでしょう。

お金を借りるアプリを使うなら安心安全の大手がおすすめ

お金を借りるアプリを選ぶときは、信頼できる大手や銀行系列のサービスを利用するのが安全です。

金融庁登録済の業者であれば、法令に沿った運営がされており、サポート体制も整っています。

見た目の便利さよりも「安全性」を重視し、安心して使い続けられるアプリを選びましょう。