任意整理の手続き中は信用情報機関に事故情報が登録されるため、銀行や大手消費者金融では審査を通過するのがほぼ難しい状況です。

それでも急な出費や生活費の不足に直面し、「任意整理中でも借りられるファイナンスがないか」と探している方も少なくないでしょう。

そこで、この記事では「任意整理中でも利用できる中小消費者金融10選と審査に通りやすくなるコツ」を詳しく解説します。

加えて、任意整理中に借入するリスクや「極甘審査」を謳う違法業者の見分け方についても紹介するため、「どこなら審査してもらえるか知りたい方」や「闇金に手を出さず安全に資金調達したい方」は、ぜひこの記事を参考にしてみてください。

任意整理中でも借りれる極甘審査ファイナンス10選

任意整理中は信用情報機関にブラックリストが登録されるため、銀行や大手消費者金融での借入はほぼ不可能です。

任意整理中でも借りれる極甘審査ファイナンスを、10つまとめました。

それぞれ解説していきます。

いつも

出典: https://www.126.co.jp/

- 最大60日間無利息、業界最長級の猶予で返済計画が立てやすい

- 在籍確認の電話なし、職場にバレる心配ゼロ

- WEB完結でカードレス/郵送物なし、プライバシーを守れる

いつもは機械的なスコアリングではなく、担当者が一人ひとりの事情をヒアリングしたうえで審査結果が出るため、任意整理中でも融資を受けられた事例があります。

無利息期間は最大60日間と業界最長クラスで、初回利用時の金利負担を大きく抑えられます。

また、在籍確認は原則電話なしで社員証や名刺の提出で代替できるため、職場への連絡なしで手続きを済ませられます。

審査は最短30分・申込から最短45分での振込に対応しているので、急ぎで資金が必要な方はまず公式サイトで確認してみてください。

いつもの詳細情報

| 金利(実質年率) | 年4.8%〜18.0% |

|---|---|

| 限度額 | 1万円〜500万円 |

| 審査通過率 | 非公開 |

| 無利息期間 | 最大60日間(初回・審査結果による) |

| 即日融資 | 可(平日14時までの申込が条件) |

| 在籍確認 | 原則電話なし |

| 公式サイト | 公式サイト |

アロー

出典: https://www.my-arrow.co.jp/

- 返済日を6種類から選択可能、自分の給料日に合わせやすい

- 最大200万円まで対応、まとまった金額が必要な場面でも頼れる

- 在籍確認は書類提出で代替、電話なしで審査を進められる

アローは任意整理中・任意整理後の方でも、電話や面談で事情を細かくヒアリングしたうえで審査結果が出るため、他社で断られた経験がある方でも借りられる可能性があります。

最短45分で審査が完了し、二次審査通過後に即日振込を受けられます。

また、借換ローンを取り扱っており、総量規制を超えている場合でも申込できる点はアロー独自の強みです。

アローの詳細情報

| 金利(実質年率) | 年14.95%〜19.94% |

|---|---|

| 限度額 | 最大200万円 |

| 審査通過率 | 非公開 |

| 無利息期間 | – |

| 即日融資 | 可(最短45分審査・即日振込) |

| 在籍確認 | 原則電話なし(書類対応) |

| 公式サイト | 公式サイト |

セントラル

出典: https://011330.jp/

- 審査通過率約42.3%、中小消費者金融の中では高水準

- WEB/自動契約機/コンビニなど5つの申込チャネルから選べる

- 初回30日間無利息、まず試したい方の入口に最適

セントラルの審査通過率は42.3%で、約2人に1人が借入できる水準です。

独自の審査基準を採用しており、大手の審査に落ちた方や任意整理後の方でも通過できるケースがあります。

WEB申込のほか自動契約機・来店・コンビニ・郵送と申込チャネルが豊富で、スマホを持っていない方でも利用しやすく、初回なら最大30日間無利息・平日14時までの申込で即日融資を受けられます。

セントラルの詳細情報

| 金利(実質年率) | 年4.8%〜18.0% |

|---|---|

| 限度額 | 1万円〜300万円 |

| 審査通過率 | 42.3% |

| 無利息期間 | 最大30日間(初回) |

| 即日融資 | 可(平日14時までの申込が条件) |

| 在籍確認 | 原則電話あり(書類代替も可) |

| 公式サイト | 公式サイト |

フクホー

出典: https://fukufo.co.jp/

- 加点方式の独自審査で返済能力を重視、過去より今の状況で判断

- WEB完結(電子契約)で来店不要、申込から契約まで完結

- 最短即日融資、最大200万円まで対応

フクホーは限度額200万円と中小消費者金融の中でも上限が高く、任意整理経験者でも「現状の返済能力」を加点方式で評価する独自審査が特徴です。

在籍確認は最終審査時に実施されますが、事前に個人あてへ連絡があるため、職場への電話を心配している方も安心して利用できます。

任意整理2年目でも融資を受けられた口コミが複数あり、過去の信用情報よりも現状を重視してもらいたい方はまず公式サイトから無料診断を試してみてください。

フクホーの詳細情報

| 金利(実質年率) | 7.30%〜20.00% |

|---|---|

| 限度額 | 5万円〜200万円 |

| 審査通過率 | 非公開 |

| 無利息期間 | – |

| 即日融資 | 最短即日 |

| 在籍確認 | あり(最終審査時・事前連絡あり) |

| 公式サイト | 公式サイト |

フタバ

出典: https://www.822828.jp/

- 60年以上の実績、中小消費者金融の中でも老舗の信頼感

- 最長6年(72回)まで返済可能、無理のないペースで返せる

- 初回30日間無利息、20歳〜73歳と幅広い年齢層に対応

フタバは創業60年以上の実績を持つ中小消費者金融で、他社での借入が4社以内であれば過去に任意整理の経歴があっても審査を受けられる場合があります。

初回利用者には30日間の無利息期間があるため、短期間で返済できる見込みがあれば利息ゼロで借りられます。

平日16時までに申し込むと当日中に振込まで完結するため、急ぎで資金が必要な方に向いた一社です。

フタバの詳細情報

| 金利(実質年率) | 14.959%〜19.945% |

|---|---|

| 限度額 | 1万円〜50万円 |

| 審査通過率 | 非公開 |

| 無利息期間 | 初回30日間 |

| 即日融資 | 平日16時までで当日振込 |

| 在籍確認 | 条件付きあり(個人名で連絡) |

| 公式サイト | 公式サイト |

エイワ

出典: https://www.eiwa.jp/

- 対面面談で状況をヒアリング、機械的否決のない独自審査

- 全国25店舗展開、近くの窓口に相談しやすい

- 女性専用レディースローンあり、女性でも安心して申込める

エイワは全国25店舗を構える中小消費者金融で、65年の実績を背景に信用情報よりも来店面談で「今の状況」を直接確認してくれる対面審査が特徴です。

在籍確認は申込者自身が担当者の前で勤務先へ電話する方式のため、貸金業者から会社へ直接連絡が入る心配がありません。

来店が必須となりますが、他社で断られた経験がある方や主婦・パートの方でも審査を受けられるため、まず最寄りの店舗に相談してみてください。

エイワの詳細情報

| 金利(実質年率) | 年17.9,507%〜19.9,436% |

|---|---|

| 限度額 | 1万円〜50万円 |

| 審査通過率 | 非公開 |

| 無利息期間 | – |

| 即日融資 | 最短即日(来店審査) |

| 在籍確認 | 来店時に本人が自ら電話確認 |

| 公式サイト | 公式サイト |

ライフティ

出典: https://www.ryfety.co.jp/

- 初回限定35日間無利息、最初の利用はコストを抑えやすい

- 限度額最大500万円、大きな金額が必要な場面にも対応

- スマホWEB完結、24時間いつでも申込可能

初回契約者に限り35日間の無利息サービスが適用されるため、任意整理中で借入コストを少しでも抑えたい方に向いています。

また、限度額が最大500万円と中小消費者金融では高めの水準で、少額から始められるため急な出費にも使いやすいです。

まずは公式サイトで審査シミュレーションを確認してみてください。

ライフティの詳細情報

| 金利(実質年率) | 年8.0%〜20.0% |

|---|---|

| 限度額 | 1,000円〜500万円 |

| 審査通過率 | 非公表 |

| 無利息期間 | 35日間(初回) |

| 即日融資 | 最短即日 |

| 在籍確認 | 電話あり |

| 公式サイト | 公式サイト |

キャネット

出典: https://www.canet.co.jp/

- 任意整理後30万円即決の口コミあり、ブラックでも審査の機会

- 来店なら最短30分で契約完了、当日中に借入できる

- 新規上限50万円、少額から利用しやすい

過去の任意整理歴があっても門前払いせず、現在の返済能力を重視した独自審査が特徴です。

「任意整理後に在籍確認のみで30万円が即決した」という口コミがあるほど、他社で審査落ちした方への対応実績が豊富です。

北海道内の店舗へ来店すれば最短30分で契約できるので、道内在住の方は申込を検討してみてください。

キャネットの詳細情報

| 金利(実質年率) | 年15.0%〜20.0% |

|---|---|

| 限度額 | 5万円〜50万円(新規) |

| 審査通過率 | 非公表 |

| 無利息期間 | – |

| 即日融資 | 来店のみ可(最短30分) |

| 在籍確認 | 条件による |

| 公式サイト | 公式サイト |

AZ

出典: https://az-k.co.jp/

- 金利年7.0%〜、中小消費者金融の中でも低金利帯から設定

- 平日17:30まで申込で即日振込、帰宅後でも当日中に受取れる

- 最短30分審査、現状重視で任意整理中の通過実績あり

金利の下限が年7.0%と低く、個人再生中や任意整理返済中でも可決した口コミが確認できる現状重視の審査姿勢が強みです。

在籍確認は担当者の個人名で電話されるため、職場に借入が知られにくく任意整理中の方でも安心して利用できます。

平日17:30までの申込なら即日振込に対応しているので、急いでいる方にも向いています。

AZの詳細情報

| 金利(実質年率) | 年7.0%〜18.0% |

|---|---|

| 限度額 | 1万円〜200万円 |

| 審査通過率 | 非公表 |

| 無利息期間 | – |

| 即日融資 | 平日17:30まで可 |

| 在籍確認 | 電話あり(個人名) |

| 公式サイト | 公式サイト |

ハローハッピー

出典: https://hello-happy.jp/

- 口コミ調査で約65%可決、他社で断られた方にも審査機会がある

- 来店で最短即日融資、急ぎで現金が必要なときも対応できる

- 現在の収支バランスを基準に審査、過去より今を重視する独自基準

ハローハッピーは大阪の中小消費者金融で、任意整理の返済中でも「現在の収支バランス」を基準に審査してもらえるため、他社で断られた方でも融資を受けられる場合があります。

また、来店契約なら最短即日で融資を受けられ、上限金利も年18.0%と中小消費者金融のなかでは低水準です。

他社で延滞中の場合は利用できないのでご注意ください。

ハローハッピーの詳細情報

| 金利(実質年率) | 10.0%〜18.0% |

|---|---|

| 限度額 | 最大100万円 |

| 審査通過率 | 非公開 |

| 無利息期間 | – |

| 即日融資 | 来店で最短即日 |

| 在籍確認 | あり(電話確認) |

| 公式サイト | 公式サイト |

任意整理中でもお金を借りることは可能?

任意整理中は信用情報機関にブラックリストが登録されるため、銀行や大手消費者金融での借入はほぼ不可能です。

ただし、一部の中小消費者金融では、事故情報よりも現在の収入状況や返済能力を重視する独自審査を行っており、任意整理中でも融資を受けられるケースがあります。

なお、任意整理の手続き進行中は「交渉中」という記録が信用情報に残るため借入が難しく、手続き完了後・返済開始後であれば中小消費者金融への申込が現実的です。

ただし、借入に積極的な姿勢を見せる業者の中には闇金も混在しており、貸金業登録番号がある合法業者かどうかを必ず確認してから申し込むようにしてください。

任意整理中でも審査に通りやすくなる申込のコツ

それぞれ解説します。

借入希望額を必要最低限に抑えて申し込む

借入希望額は少なく設定するほど審査に通りやすくなります。

中小消費者金融は初回融資を少額に抑える傾向があり、いきなり高額を申し込むと返済能力への不安から否決されやすいです。

また、少額申請は「無理のない返済計画を立てている」という姿勢を審査担当者に示せるため、好印象を与えると言えます。

なお、貸金業法の総量規制により中小消費者金融でも年収の3分の1を超える貸付は禁止されているため、希望額は年収の1割〜2割程度に設定しておくと安心です。

50万円未満なら収入証明書不要・在籍確認なしの業者を選ぶ

50万円未満の申込であれば、多くの業者で収入証明書の提出が不要になります。

また、「在籍確認なし」を公式に謳っている業者を選ぶことで、職場への電話という心理的なハードルを避けつつ審査を受けられるのが利点です。

「いつも」のように在籍確認なしで現在の収入を重視する審査を行う業者も存在しており、少額かつ書類が少ない分、審査がスムーズに進みやすいです。

ただし、他社との借入合計が100万円以上になる場合は収入証明書が必要となるため、事前に確認しておくようにしてください。

審査受付終了1時間前までに申込を済ませて電話で急ぎを伝える

即日で結果を受け取るには、審査受付が終了する1時間前までに申込を済ませておく必要があります。

夕方から夜間は申込が集中しやすく、受付時間内でも結果通知が翌日回しになってしまいます。

申込後にコールセンターへ電話し「急ぎで融資を希望している」と伝えると、審査を優先的に進めてもらえる可能性があります。

審査通過率30〜40%を公開している業者を狙う

審査通過率を公開している業者は、情報の透明性が確保された正規業者である可能性が高く、闇金と見分けるひとつの目安になります。

大手消費者金融ではアコムが42.3%、プロミスが35.6%と審査通過率を公表しており、この数値が高いほど相対的に通りやすい業者と判断できます。

一方、複数社への同時申込は「資金繰りに困っている」と判断されて審査に不利に働くため、通過率の高い業者に1社ずつ申し込むことが大切です。

任意整理中に借入するリスクと注意点

それぞれ解説します。

弁護士との任意整理交渉が打ち切られる可能性がある

任意整理の手続き中に新たな借入を行うと、弁護士との委任契約に違反し、交渉が打ち切られる可能性があります。

弁護士への依頼時には「新規借入禁止」の条件が設けられるのが一般的で、発覚した場合は債権者との信頼関係が損なわれ、利息免除や分割払い条件の緩和交渉が拒否されてしまいます。

交渉が破棄されると圧縮前の借金総額で返済義務が復活するため、整理前よりも厳しい状況に陥りかねません。

弁護士・司法書士が辞任して手続きが止まる

弁護士が辞任すると各債権者に辞任通知が送られ、それまで止まっていた督促・取り立てが即日再開してしまいます。

債権者から一括返済を迫られることもあり、対応できなければ給与や預貯金の差し押さえに至る可能性があります。

また、辞任後は再度別の弁護士に依頼し直す必要があり、追加費用と時間がかかる上に、止まっていた遅延損害金(年14.6%程度)も再び積み上がっていきます。

返済が苦しくなり自己破産に陥るリスクが高まる

任意整理中に借入を重ねると月々の返済額が増加し、最終的に返済不能となって自己破産に追い込まれるリスクがあります。

任意整理中に貸してくれる業者は大手ではなく高金利の業者が多いため、返済負担はさらに重くなってしまいます。

また、自己破産に移行した際に、任意整理中の新規借入が「免責不許可事由」とみなされると、破産しても借金が免除されない最悪の事態になりかねません。

債務整理を隠した借入は詐欺罪に問われる可能性がある

債務整理中であることを隠して返済能力があるように見せかけて借入することは、詐欺罪(刑法246条・10年以下の懲役)に問われる可能性があります。

自己破産申請の書類審査や破産管財人の調査によって新規借入の事実は発覚しやすく、隠し通せるとは考えないほうがよいでしょう。

任意整理中のお金の問題は、追加借入ではなく弁護士への相談で解決策を探してください。

「極甘審査」「ブラックOK」を謳う違法業者の見分け方

それぞれ解説します。

「絶対借りれる・審査不要」は法律で禁止された誇大広告である

「絶対審査通過」「審査なし」といった表現は、貸金業法第16条の誇大広告禁止規定に抵触する違法広告です。

正規の貸金業者は金融庁・都道府県への登録が義務付けられており、審査を行わずに貸し付けることは法律上できません。

「ブラックOK」「債務整理中OK」を謳う広告も同様に規制対象で、こうした宣伝をする業者は無登録の闇金か詐欺業者と考えたほうがよいでしょう。

金融庁の登録番号検索で合法業者か確認する

正規の貸金業者には必ず「貸金業登録番号」が付与されており、公式サイトや広告に明記されています。

金融庁の「登録貸金業者情報検索サービス」で番号を入力すれば、登録状況をすぐに確認できます。

固定電話番号の記載がなく携帯番号のみが掲載されている業者や、番号が見つからない業者は違法業者の疑いが強く、絶対に取引しないようにしましょう。

上限金利と総量規制を守っているかチェックする

正規の貸金業者の上限金利は年15〜20%と定められており、年利20%を超える金利を要求してくる業者は確実に違法です。

また、年収の3分の1を超える貸し付けは総量規制により原則禁止されており、これを無視して貸し付けてくる業者も違法と判断できます。

「10日で3割(トサン)」などと呼ばれる闇金の金利は年利換算で数百〜1,000%以上にもなるため、少しでも借りたら返済不能に陥りかねません。

闇金は法外な高金利と脅迫的な取り立てで家族や職場にも被害が及ぶ

闇金から借りると法外な金利で返済額が雪だるま式に膨れ上がり、完済が事実上不可能になってしまいます。

取り立ては深夜・早朝を問わず続き、家族の職場・学校・自宅への押し掛けや脅迫的な電話が繰り返されることも多く、本人だけでなく周囲の人々にまで被害が及んでしまいます。

闇金との契約は公序良俗違反として法律上無効ですが、被害から抜け出すには弁護士・司法書士への相談が不可欠です。

SNSの個人間融資や給与ファクタリングは絶対に利用しない

SNSで「#お金貸します」と勧誘してくる業者は無登録の闇金であり、貸金業法違反として刑事罰の対象となる行為です。

給与ファクタリングも実質的な貸付行為にあたり、年利に換算すると数百〜1,000%超の法外な手数料を取られるケースがあると、金融庁・消費者庁・国民生活センターが一斉に注意喚起しています。

個人間融資では性的な要求や暴力的な脅迫といった深刻なトラブルも多数報告されているため、絶対に利用しないでください。

クレジットカードの現金化はカード強制解約と残債一括請求のリスクがある

クレジットカードの「カード現金化」は全カード会社の規約で禁止されており、発覚次第カードが強制解約されてしまいます。

強制解約時には残債の一括返済を求められるため、資金繰りがさらに悪化してしまいます。

カード現金化業者は実質的な高金利貸付であり、利用者の個人情報が悪用される二次被害のリスクもあるため、手を出さないようにしてください。

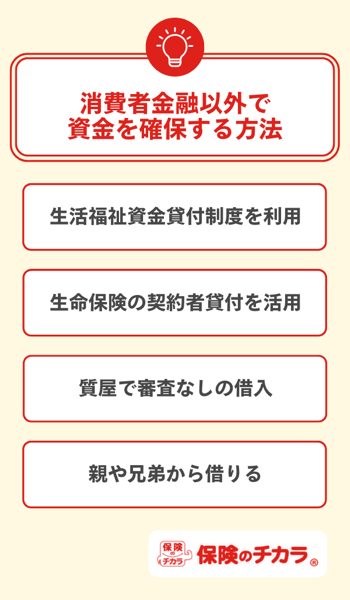

消費者金融以外で資金を確保する方法

それぞれ解説します。

生活福祉資金貸付制度・緊急小口資金は信用情報照会なしで利用できる

緊急小口資金は市区町村の社会福祉協議会が窓口となる公的貸付制度で、上限10万円を信用情報照会なしで借りられます。

社会福祉協議会は信用情報機関に加盟していないため、任意整理中でも申込自体は可能です。

ただし、自治体によっては債務整理中を貸付対象外とするケースもあるため、事前にお住まいの社会福祉協議会へ確認してから申込みましょう。

積立型生命保険の契約者貸付なら審査なしで解約返戻金の7〜9割を借りられる

契約者貸付制度は解約返戻金を担保にするため、審査も信用情報の確認も不要で借入できます。

借りられる金額は解約返戻金の60〜90%程度で、金利はおおむね年2〜6%と消費者金融より低めです。

返済期限の定めはなく任意のタイミングで返済できますが、放置すると利息が元金に繰り入れられ続けてしまう点に気をつけましょう。

なお、対象は終身保険・養老保険・個人年金など積立型のみで、掛け捨て型では利用できません。

質屋は品物を担保に審査なしで査定額の7〜8割を借りられる

質屋は信用情報機関に加盟していないため、審査なし・信用情報確認なしで借入できます。

借りられる金額は質草の査定額の70〜80%が相場で、ブランド品・貴金属・スマートフォンなどを来店当日に現金化できます。

ただし、返済できなければ品物を手放すことになってしまうため、大切な品物の質入れは慎重に判断してください。

住居確保給付金・法テラス・生活保護などの公的支援を検討する

融資ではなく給付・立替として活用できる公的支援も選択肢の一つです。

以下の支援制度が代表的です。

- 住居確保給付金(離職等で家賃支払い困難な方に最長9ヶ月支給・返済不要)

- 法テラス(弁護士費用を立替・月5,000〜10,000円の分割払いで返済)

- 生活保護(最低生活費に満たない場合に申請可・受給中は法テラス費用が猶予・免除)

借入ではなく公的支援を先に活用することで、返済負担を増やさずに資金難を乗り越えられます。

親族や友人から借りる場合は必ず借用書を作成する

個人間の借入は信用情報に影響しないため任意整理中でも可能ですが、口約束のみでは後々トラブルに発展してしまうことがあります。

借用書には貸付日・金額・返済期日・利率・双方の署名捺印を必ず記載し、書面を作成しておきましょう。

書面がなければ税務署に贈与とみなされ贈与税が課税されるリスクもあるため、必ず書面を用意してください。

副業・不用品販売で収入を増やす方法もある

メルカリ等フリマアプリでの不用品販売は、信用情報に影響しない合法的な資金確保手段の一つです。

不用品の売却は非課税で確定申告も不要で、収入の目安は月3,000〜1万円程度です。

クラウドソーシングやパート・アルバイトも併せて活用すれば、消費者金融を使わずに返済原資を着実に積み上げられるでしょう。

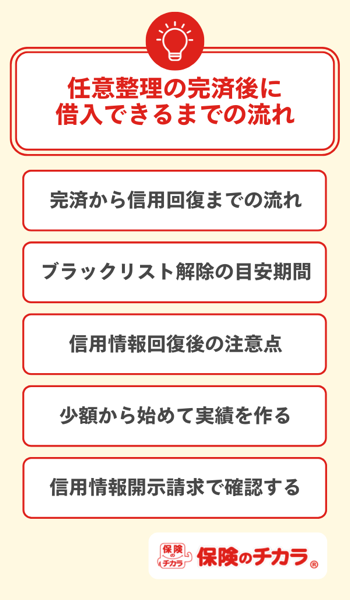

任意整理の完済後に借入できるようになるまでの流れ

それぞれ解説します。

信用情報の事故情報は完済から5年程度で消える

任意整理の事故情報の起算点は「和解日」ではなく「完済日」です。

CICでは延滞記録が完済日から5年、JICCでは任意整理の事実が完済日から5年間保持されます。

複数社で任意整理した場合は最後に完済した業者の完済日が起算点になるため、複数の完済日を把握しておくことが大切です。

ブラックリスト期間は完済まで含めると最長8〜10年続く場合がある

任意整理後は和解した借金を3〜5年かけて分割返済するため、その返済期間中もブラックリスト状態が続きます。

返済期間(3〜5年)と完済後の事故情報登録期間(5年)を合計すると、実質8〜10年間は新規借入が困難になってしまいます。

また、この期間中はカードローン・クレジットカード・住宅ローン等の新規申込も基本的に断られます。

信用情報機関に情報開示請求して回復状況を確認する

借入申込の前に、各信用情報機関へ開示請求して記録が消えているかを必ず確認してください。

3機関の概要は以下の通りです。

| 信用情報機関 | 手数料 | 確認方法 |

|---|---|---|

| CIC | 500円 | インターネット即日確認 |

| JICC | 1,000円 | スマートフォンアプリ・郵送 |

| KSC | 1,000円 | 郵送のみ |

開示請求で「異動情報なし」「完了」等の表示が確認できれば、信用情報上の記録が消えたと判断できます。

同じ貸金業者は社内ブラックが残るため避ける

信用情報機関の記録が消えても、任意整理した貸金業者の社内データベースには情報が半永久的に残ります。

社内ブラックは本人が確認・消去を求めることができないため、信用情報回復後は任意整理していない別の貸金業者や金融機関へ申込むのが現実的です。

返済が厳しければ弁護士に再相談して債務整理の見直しを検討する

返済が苦しくなった場合は放置せず、早急に弁護士へ再相談することが大切です。

任意整理から個人再生・自己破産への切り替えは可能で、費用が心配な場合は法テラスの立替制度を活用できます。

延滞・放置すると訴訟や差押えのリスクが生じてしまうため、少しでも返済が苦しいと感じたら早めに弁護士へ相談してみてください。

任意整理中の借入に関するよくある質問

任意整理中の借入についてよくある質問を紹介します。

任意整理中でも住宅ローンは組める?

任意整理中に住宅ローンを組むことは、実質的に不可能です。

信用情報に事故情報が登録されているため、金融機関の審査を通過できません。

住宅ローンを申し込めるようになるのは、完済から5年程度が経過して事故情報が削除された後です。

また、任意整理をした金融機関は社内ブラックが残るため、別の金融機関を選ぶ必要があります。

任意整理中にカードローンの審査に通ることはある?

大手消費者金融や銀行系カードローンの審査に通ることは、任意整理中はほぼ不可能です。

ただし、独自審査を採用している一部の中小消費者金融では、現在の返済能力を重視するため、審査に通る可能性がゼロではない場合もあります。

注意点として、任意整理中の新規借入は弁護士との交渉が破談するリスクがあり、強くおすすめできません。

借入を検討する場合は、必ず事前に担当弁護士へ相談してください。

任意整理中の借入が弁護士にバレたらどうなる?

弁護士との信頼関係が崩れ、委任契約を解除される可能性が高いです。

弁護士が辞任すると受任通知の効力が消え、債権者からの取立てが再開してしまいます。

また債権者が信用情報を照会した際に新規借入を発見し、交渉が破談するリスクもあります。

最悪の場合は任意整理の手続きが完全に止まり、自己破産に追い込まれてしまうこともあります。

任意整理と自己破産で借入制限の違いはある?

どちらも信用情報に事故情報が登録され、新規借入やクレジットカードが利用できなくなる点は共通です。

登録期間は任意整理が完済から5年程度、自己破産が免責決定から5〜10年程度と自己破産の方がやや長くなります。

また自己破産は財産が没収されますが、任意整理は財産を維持したまま手続きできる点が大きな違いです。

任意整理中でもクレジットカードは作れる?

任意整理中は信用情報に事故情報が登録されているため、クレジットカードの新規作成はほぼできません。

法律上も返済能力のない人へのカード発行が禁止されており、審査に通過することは極めて困難です。

代替手段としては、デビットカードやプリペイドカードが審査不要で利用できます。

まとめ:任意整理中でも借りれる極甘審査ファイナンスはある!

任意整理中でも、いつも・アロー・セントラルなどの中小消費者金融は独自審査で借入できる可能性があります。

ただし新規借入を行うと、弁護士との交渉が破談したり手続きが止まってしまったりするリスクがあるため、必ず担当弁護士へ相談してから進めてください。

消費者金融以外にも、生活福祉資金貸付制度や保険の契約者貸付など審査なしで利用できる手段もあります。

「絶対借りれる」を謳う業者は違法業者の可能性が高いため、金融庁の登録番号で必ず合法業者かどうかを確認してください。