銀行や消費者金融の審査に通らなかった場合、最後の砦として街金(街の金融業者)に相談するという選択肢があります。

街金は独自の審査基準を設けており、他社で断られた方でも融資を受けられる可能性がありますが、どの業者を選べばよいか、安全に利用できるのかが気になるところでしょう。

そこで、この記事では「最後の砦となるおすすめの街金10社の比較や審査基準・安全な利用方法」を詳しく解説します。

加えて、即日融資を受けるためのポイントや利用時の注意点、万が一街金でも借りられなかった場合の代替手段についても紹介するため、「急ぎでお金が必要な方」や「複数の金融機関で審査に落ちてしまった方」は、ぜひこの記事を参考にしてみてください。

注釈

※お申込み時間や審査によりご希望に添えない場合がございます。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

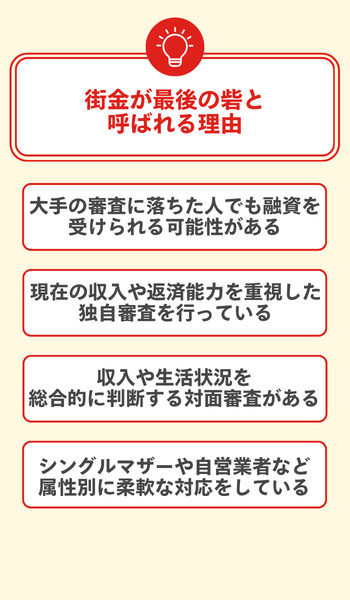

街金が最後の砦と呼ばれる理由

それぞれ解説します。

大手の審査に落ちた人でも融資を受けられる可能性がある

街金が「最後の砦」と呼ばれる最大の理由は、大手消費者金融の審査に落ちた人でも融資を受けられる可能性が残っているためです。

大手消費者金融はスコアリング方式と呼ばれる自動審査を採用しており、申込情報を点数化して基準点に届かなければ機械的に審査落ちになってしまいます。

街金はこのような自動審査とは異なる独自の審査基準を持ち、大手と街金の審査方式は以下の通り違いがあります。

| 審査方式 | 大手消費者金融 | 街金 |

|---|---|---|

| 審査方法 | スコアリング方式(自動) | 自社独自審査(人の目) |

| 重視する情報 | 過去の信用情報・属性点数 | 現在の収入・返済能力・返済意欲 |

過去の返済履歴より現在の収入や返済能力を重視した独自審査を行っている

大手消費者金融では過去の信用情報に基づくスコアリングが中心のため、延滞歴や債務整理の経験があると審査で通過しづらくなってしまいます。

街金は担当者が1人ひとりと向き合い、現在の収入・返済能力・返済意欲を総合的にヒアリングしながら審査を進めてくれます。

特別な事情がある場合も個別に考慮してもらえるため、「過去より今」を重視する審査姿勢が、大手に断られた後でも融資の可能性を切り開いてくれるでしょう。

融資担当者が収入や生活状況を総合的に判断する対面審査がある

街金の中には対面審査を基本としている業者もあり、担当者が申込者の生活状況・収入・返済意欲などを直接ヒアリングしながら融資の可否を判断してくれます。

対面でのやり取りを通じて返済見込みを丁寧に見極めてもらえるため、自分の状況を正直に伝えることで審査通過の可能性が高まることもあります。

シングルマザーや自営業者など属性別に柔軟な対応をしている

街金はフリーランス・アルバイト・自営業者といった収入が不安定な方でも融資を受けられる可能性が高く、大手消費者金融では審査ハードルが高くなりがちな属性にも対応しています。

ただし、業者によっては自営業者不可などの独自制限を設けているケースもあるため、申込前に各社の条件を確認してみてください。

街金は最後の砦!おすすめ街金10選を解説

- いつもは最短30分融資で初回60日間無利息に対応している

- アローは担保保証人不要で最短45分の審査に対応している

- セントラルは初回30日間無利息で最大300万円まで借りられる

- フタバは主婦やパートでも申込可能で初回30日間無利息がある

- ニチデンは初回最大90日間の無利息期間が業界最長水準である

- フクホーは最大200万円まで対応し来店不要で申し込める

- スカイオフィスは最短30分審査で債務整理歴がある人にも対応している

- ダイレクトワンは金利4.9%からで最大300万円まで対応している

- ハローハッピーは債務整理後でも相談でき48回まで自由返済できる

- プランは債務整理歴や延滞歴があっても審査に対応している

それぞれ解説します。

いつもは最短30分融資で初回60日間無利息に対応している

出典: https://www.126.co.jp/

- 最短30分で審査完了、今日借りたい人向け

- 初回60日間無利息で借り始めのコスト負担ゼロ

- WEB完結でカードレス、郵送物なしで周囲にバレにくい

いつもは、初回契約者を対象に最大60日間の無利息サービスを提供しており、大手消費者金融と比べても遜色ない長さです。

借り入れ後すぐに全額返済すれば、利息を一切支払わずに済む点が大きな魅力です。

審査は最短30分で完了し、そこから最短45分でお振込みまで対応しているため、急ぎの場面でも頼りになります。

申し込みはWEBのみで完結し、カードレス・郵送物なしなので、周囲に知られたくない方にも向いているサービスです。

【最大60日利息0円で最短30分融資!】

いつもの詳細情報

| 金利 | 年4.8%〜18.0%(実質年率) |

|---|---|

| 限度額 | 1万円〜500万円 |

| 無利息期間 | 最大60日間利息0円(初回・審査結果による) |

| 審査時間 | 最短30分 |

| 対応エリア | 全国 |

| 公式サイト | 公式サイト |

アローは担保保証人不要で最短45分の審査に対応している

出典: https://www.my-arrow.co.jp/

- 担保/保証人不要で申し込め、身近に頼る必要なし

- 最短45分の審査、大手落ち後でもスピーディに結果が出る

- 最大200万円まで対応、まとまった額が必要な場面でも使える

アローは担保・保証人なしで申し込めるため、何度も断られてきた方でも審査に進みやすい街金です。

最短45分で審査が完了し、全国どこからでもWEB申込に対応しているため、近くに店舗がない地方在住の方にも利用しやすい環境が整っています。

一方、無利息期間は設けられていないため、借りた日から利息が発生する点は事前に把握しておきましょう。

金利は年14.95%〜19.94%で、街金の中では標準的な水準です。

【最短即日振込&アプリならWEB完結!】

アローの詳細情報

| 金利 | 年14.95%〜19.94%(実質年率) |

|---|---|

| 限度額 | 最大200万円 |

| 無利息期間 | – |

| 審査時間 | 最短45分 |

| 対応エリア | 全国 |

| 公式サイト | 公式サイト |

セントラルは初回30日間無利息で最大300万円まで借りられる

出典: https://011330.jp/

- 初回30日間無利息で利息を気にせず短期利用が可能

- 最大300万円まで対応、高額融資が必要な状況でも頼れる

- 平日14時までの申込で即日融資に対応

セントラルは1万円〜300万円まで借り入れができ、街金としては比較的まとまった金額を調達できます。

初回契約時には30日間の無利息サービスが適用されるため、短期間での返済を考えている方は利息負担を抑えやすいでしょう。

WEB申込や来店・コンビニ・郵送と申込方法が豊富で、平日14時までに申し込めば即日振込にも対応しています。

自営業・パート・アルバイトの方も利用できるので、雇用形態を問わず申し込みを検討してみてください。

【借入できる3秒ですぐに分かる!】

セントラルの詳細情報

| 金利 | 年4.8%〜18.0%(実質年率) |

|---|---|

| 限度額 | 1万円〜300万円 |

| 無利息期間 | 最大30日間利息0円(初回) |

| 審査時間 | 最短30分 |

| 対応エリア | 全国 |

| 公式サイト | 公式サイト |

フタバは主婦やパートでも申込可能で初回30日間無利息がある

出典: https://www.822828.jp/

- 主婦/パートでも申込可、専業収入がなくてもチャンスあり

- 初回30日間無利息、短期間なら利息負担なしで済む

- 独自審査で現状重視、他社4社以内が目安の柔軟な基準

フタバは、主婦やパート・アルバイトでも安定収入があれば申し込める消費者金融で、73歳まで幅広い年齢層を対象としています。

初回30日間は利息がかからないため、短期間での返済を予定している方は実質無利息で借りられます。

平日16時までに申し込めば当日中に振込が完了するため、急ぎの場面でも対応しやすい選択肢です。

【初めてなら30日間0円で73歳まで申込OK!】

フタバの詳細情報

| 金利 | 年14.959%〜19.945%(実質年率) |

|---|---|

| 限度額 | 1万円〜50万円 |

| 無利息期間 | 初回30日間無利息 |

| 審査時間 | 最短即日(平日16時までの申込で当日振込) |

| 対応エリア | 全国 |

| 公式サイト | 公式サイト |

ニチデンは初回最大90日間の無利息期間が業界最長水準である

出典: https://www.nichidensya.co.jp/

- 初回最大100日間無利息は業界最長水準、返済余裕が生まれる

- 審査最短10分、14時までの申込で即日振込に対応

- 実質年率7.3%~と中小消費者金融の中でも低金利帯

ニチデンは初回契約者を対象に100日間の無利息期間を設けており、他社の30〜60日と比べて2倍以上の長さがあります。

ただし対応エリアは近畿圏に限られてしまうため、該当エリア外の方は利用できない点に注意が必要です。

審査は最短10分で完了し、平日14時までに申し込めば即日融資にも対応しています。

【14時までの申込で即日振込可能!】

ニチデンの詳細情報

| 金利 | 実質年率7.3%〜17.52% |

|---|---|

| 限度額 | 50万円 |

| 無利息期間 | 初回100日間無利息 |

| 審査時間 | 最短10分(14時までの申込で即日振込) |

| 対応エリア | 大阪・京都・兵庫・奈良・和歌山・滋賀・3重 |

| 公式サイト | 公式サイト |

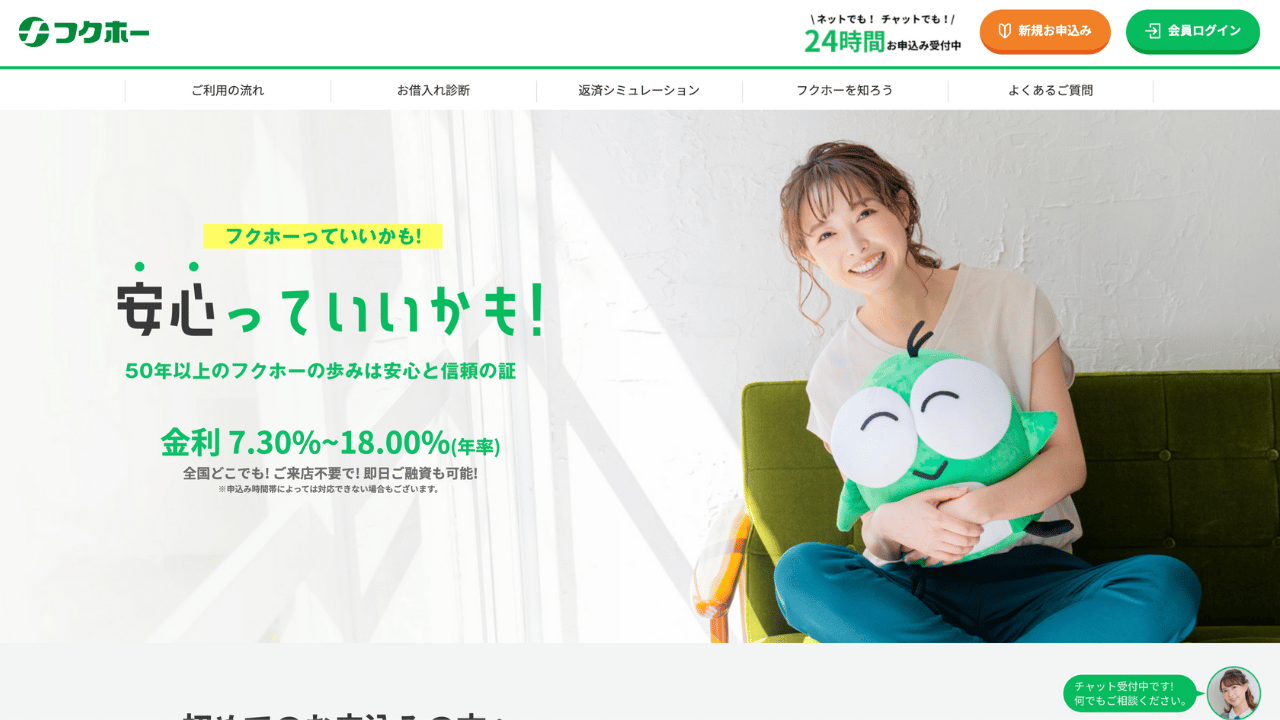

フクホーは最大200万円まで対応し来店不要で申し込める

出典: https://fukufo.co.jp/

- 最大200万円まで対応、まとまった額も1社で解決

- 来店不要でWEB申込完結、職場や家族に知られにくい

- 中小消費者金融ながら安定した実績で安心感がある

フクホーは最大200万円まで借りられる街金で、大手審査に落ちた方でも申込みできます。

全国対応でPC・スマートフォンから24時間申し込めるため、来店が難しい方や遠方にお住まいの方でも手続きを完結できます。

また、返済方式は自由返済と元利均等返済から選べるので、毎月の返済額を自分のペースに合わせやすくなっています。

【50年以上の運営と信頼が強み!】

フクホーの詳細情報

| 金利 | 年7.30%〜20.00% |

|---|---|

| 限度額 | 5万円〜200万円 |

| 無利息期間 | – |

| 審査時間 | 最短即日 |

| 対応エリア | 全国(来店不要) |

| 公式サイト | 公式サイト |

スカイオフィスは最短30分審査で債務整理歴がある人にも対応している

出典: https://skyoffice.info/

- 信用情報にキズがあっても相談可、大手落ち後の最終手段として

- 最短30分審査で今日中に借り入れの見通しを立てられる

- 平日9~14時の申込なら最短当日振込の可能性あり

スカイオフィスは、大手消費者金融の審査に落ちた方や債務整理歴がある方でも審査相談を受け付けている街金です。

金利は年15.0%~20.0%、融資額は1万円~50万円で、最短30分の審査後に平日9:00~14:00の申し込みであれば最短当日融資に対応しています。

また、全国どこからでも24時間WEB申し込みができるため、急ぎの資金調達を検討している方はまず公式サイトで条件を確認してみてください。

【来店不要で最短30分のスピード審査!】

スカイオフィスの詳細情報

| 金利 | 年15.0%~20.0% |

|---|---|

| 限度額 | 1万円~50万円 |

| 無利息期間 | – |

| 審査時間 | 最短30分 |

| 対応エリア | 全国 |

| 公式サイト | 公式サイト |

ダイレクトワンは金利4.9%からで最大300万円まで対応している

出典: https://www.directone.co.jp/

- 金利4.9%~と低金利帯から設定、利息コストを抑えたい人向け

- 最大300万円まで対応、高額ニーズにも一社でまとめられる

- 公式サイトから24時間いつでも申込手続きが可能

ダイレクトワンは金利下限が4.9%と中小消費者金融の中では低水準で、借入額によっては利息負担を抑えられます。

限度額は最大300万円まで対応しており、まとまった金額が必要な場合でも対応できる点が他の街金との大きな違いです。

また、Web契約の新規利用者には55日間の無利息期間が付くため、初回の利息コストを実質ゼロにして試せます。

ダイレクトワンの詳細情報

| 金利 | 実質年率4.9%〜18.0% |

|---|---|

| 限度額 | 1万円〜300万円 |

| 無利息期間 | 初回55日間無利息(Web契約の場合) |

| 審査時間 | 最短当日(平日13時までの手続き完了が条件) |

| 対応エリア | 全国(Web・電話申込) |

| 公式サイト | 公式サイト |

ハローハッピーは債務整理後でも相談でき48回まで自由返済できる

出典: https://hello-happy.jp/

- 債務整理後でも相談可、他社で断られた後でも窓口が開く

- 最大48回まで自由返済、月々の返済ペースを自分で調整しやすい

- 信用情報に不安があっても申込を受け付けてもらえる柔軟な審査

ハローハッピーは、過去の債務整理歴ではなく「現在の収支バランス」を重視した審査を受けられる大阪の街金です。

返済期間は最長48回(4年)の自由返済に対応しており、毎月の返済額が固定されないため無理のない返済計画を立てやすくなっています。

専業主婦やパート・派遣労働者でも安定収入があれば申し込めるため、さまざまな雇用形態の方が相談できます。

ハローハッピーの詳細情報

| 金利 | 年10.00%〜18.00% |

|---|---|

| 限度額 | 最大100万円 |

| 無利息期間 | – |

| 審査時間 | 要問い合わせ |

| 対応エリア | 大阪府 |

| 公式サイト | 公式サイト |

プランは債務整理歴や延滞歴があっても審査に対応している

出典: https://all-plan.co.jp/

- 債務整理歴/延滞歴でも審査対応、事故歴がある人の最終相談先

- 85歳まで申込可、年金収入のみ/専業主婦/パートも対象

- 最長8年/96回払いで月々の負担を小さく抑えられる

プランは1984年設立の日本文化センターグループが運営する消費者金融で、申込年齢が85歳まで対応しています。

最大300万円まで融資を受けられ、最長8年(96回)の元利均等分割返済に対応しているため、月々の返済負担を抑えながら借りられます。

スマートフォンで書類提出から口座登録まで完結できるため、来店不要で全国から申し込めます。

プランの詳細情報

| 金利 | 年4.5%〜18.0% |

|---|---|

| 限度額 | 10万円〜300万円 |

| 無利息期間 | – |

| 審査時間 | 最短翌営業日 |

| 対応エリア | 全国(スマホ完結) |

| 公式サイト | 公式サイト |

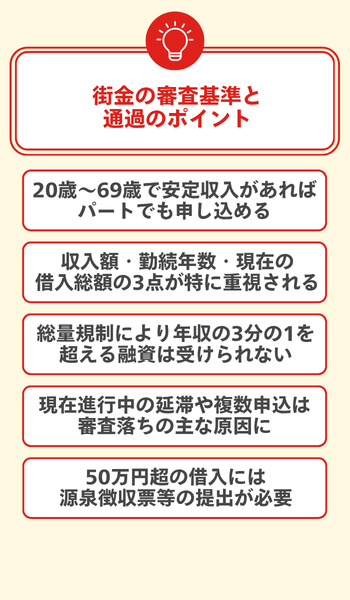

街金の審査基準・通過のポイント

それぞれ解説します。

20歳〜69歳で安定収入があればパートやアルバイトでも申し込める

多くの街金では申込年齢を20歳〜69歳に設定しており、この範囲内であれば正社員でなくても申し込めます。

パートやアルバイトでも継続的な収入があれば審査対象となり、雇用形態よりも「毎月安定して返済できるか」が審査の焦点となります。

収入額・勤続年数・現在の借入総額の3点が特に重視される

街金の審査では過去の信用情報よりも、現在の返済能力を示す3つの要素が重要な判断材料になります。

収入額は月収15万円程度でも承認事例があり、手取りと毎月の支出バランスを見て返済余力を確認されます。

勤続年数は1年以上が通過の目安で、申込前に職場の継続勤務を確認しておくと安心でしょう。

加えて、他社借入の総額が年収の3分の1に近いほど可決率が下がるため、既存の借入状況も必ず整理しておくことが大切です。

総量規制により年収の3分の1を超える融資は受けられない

貸金業法の総量規制は街金にも適用されるため、「最後の砦」でも年収の3分の1を超える借入はできません。

たとえば年収300万円の場合、他社借入を含めた借入総額の上限は100万円となり、すでにこの上限に達していると審査に通らないこともあります。

なお、おまとめローンは総量規制の例外扱いのため、複数の借入を一本化して整理したい場合には選択肢になります。

現在進行中の延滞や短期間の複数申込は審査落ちの主な原因になる

他社への返済を現在進行形で延滞している場合、街金でも審査通過は難しくなってしまいます。

正規の貸金業者は過剰与信が法律で禁止されており、返済不能な状態の方への融資はできない仕組みとなっています。

また短期間に複数社へ同時申込すると「資金繰りが逼迫している」と判断されてリスク評価が上がるため、申込は1社ずつ慎重に進めることが審査通過のポイントです。

50万円を超える借入には源泉徴収票や給与明細の提出が必要になる

貸金業法により、1社から50万円を超えて借りる場合や他社合算で100万円を超える場合は収入証明書の提出が義務になります。

提出できる書類は以下の通りです。

- 源泉徴収票

- 給与明細(直近2ヶ月分)

- 所得証明書

- 確定申告書

- 年金通知書

50万円以下の借入であれば本人確認書類のみで申込可能なため、まず少額から借りることで書類準備の負担を減らせます。

街金で即日融資を受けるためのポイント

街金で当日中に融資を受けるには、平日14時〜16時の締切前までに申込と必要書類の提出を完了させることが最も重要です。

午後からの申込では審査が翌営業日にずれ込んでしまうため、できる限り午前中の申込を心がけましょう。

即日融資を受けるための主な対策は、以下の通りです。

- 午前中に申込を完了する

- 必要書類を事前に準備する

- 在籍確認の連絡が取れる時間帯を伝える

- 必要最低限の金額で申し込む

また、申込情報を正確に申告し、前払い金や保証金を求める業者には絶対に近づかないことも、安全に即日融資を受けるうえで欠かせません。

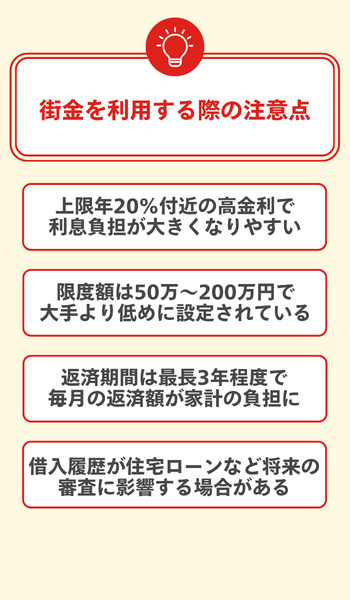

街金を利用する際の注意点

それぞれ解説します。

上限年20%付近の高金利で大手より利息負担が大きくなりやすい

街金の金利は利息制限法の上限である年15〜20%付近に設定されることが多く、年3〜18%程度の大手消費者金融と比べて利息負担が大きくなりやすいです。

たとえば100万円を年20%・36回払いで借りた場合、利息総額は約32万円にのぼり、同額を大手で借りるよりも返済総額がかなり膨らんでしまいます。

限度額は50万〜200万円程度が多く大手より低めに設定されている

街金の融資限度額は50万〜200万円程度が一般的で、大手消費者金融の最大800万円と比べると上限が低めに設定されています。

また、総量規制により年収の3分の1を超える借入はできないため、年収が低いほど実際に借りられる金額はさらに小さくなってしまいます。

まとまった資金が必要な場面では対応できないこともある点は、事前にしっかり把握しておきましょう。

返済期間は最長3年程度で毎月の返済額が家計の負担になりやすい

街金の返済期間は最長3年(36回払い)程度が多く、長期返済には向いていません。

返済期間が短い分、毎月の返済額が大きくなりやすく、たとえば50万円を年20%・36回払いで借りると毎月の返済額は約18,000円となり、家計の固定費を継続的に圧迫してしまいます。

借入履歴が住宅ローンなど将来の審査に影響する場合がある

街金からの借入履歴はCIC・JICCなどの信用情報機関に登録されるため、将来の住宅ローンや自動車ローンの審査に影響してしまう可能性があります。

住宅ローン審査では他ローンの返済額が返済負担率の計算に含まれ、借入残高があると借入可能額が減少してしまいます。

延滞や債務整理の記録がある場合は最長10年間影響が続くため、将来の資金計画も踏まえたうえで利用するかどうかを慎重に判断しましょう。

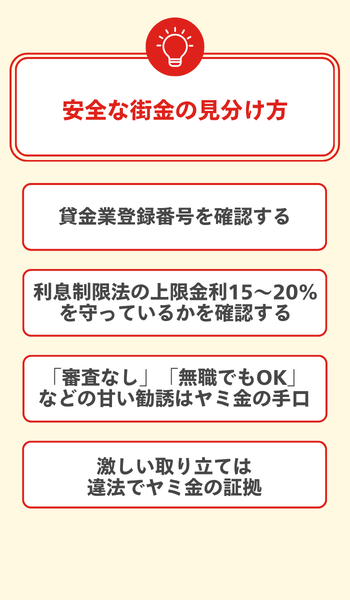

安全な街金の見分け方

それぞれ解説します。

金融庁の登録貸金業者情報検索サービスで貸金業登録番号を確認する

合法的に貸金業を営む業者は財務局または都道府県への登録が義務づけられており、「関東財務局長(1)第〇〇〇〇号」のような形式の登録番号が必ず付与されています。

金融庁の「登録貸金業者情報検索サービス」に業者名や電話番号を入力するだけで、登録の有無を誰でも無料で調べられます。

利息制限法の上限金利15〜20%を守っているかを確認する

利息制限法で定められた上限金利は貸付金額によって異なり、以下の通りです。

| 貸付金額 | 上限金利 |

|---|---|

| 10万円未満 | 年20% |

| 10〜100万円未満 | 年18% |

| 100万円以上 | 年15% |

正規の街金はこの範囲内での貸付のみを行う義務があり、口頭だけで金利を説明し書面を渡さない業者は違法業者の疑いがあります。

ヤミ金は年数百〜数千%という違法な金利を課すため、契約前に必ず書面で金利を確認しましょう。

「審査なし」「無職でもOK」などの勧誘文句はヤミ金の典型的な手口である

「審査なし」「誰でも借りられる」といった文句は法律上ありえません。

また、広告に携帯電話番号しか掲載されていない業者(いわゆる「090金融」)も違法業者の特徴のひとつなので、固定電話番号が掲載されているかどうかも必ず見ておいてください。

早朝や深夜の連絡・激しい取り立ては違法行為でありヤミ金の証拠になる

貸金業法では正規業者が連絡できる時間帯を午前8時〜午後9時に制限しており、それ以外の時間帯への連絡は違法行為にあたります。

脅迫・暴力・深夜の繰り返し電話・職場への連絡といった取り立て行為は貸金業法違反であり、れっきとしたヤミ金の証拠と言えます。

もしこのような行為を受けた場合は、日本貸金業協会(0570-051-051)や最寄りの警察署に相談してください。

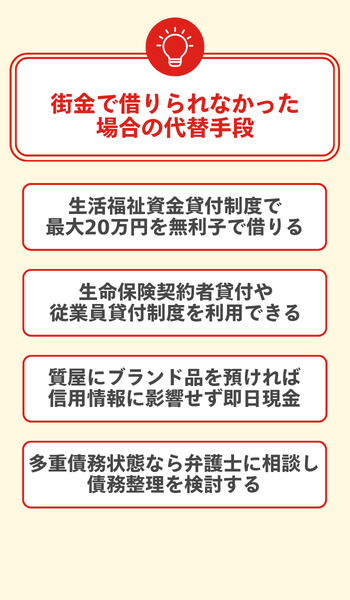

街金で借りられなかった場合の代替手段

それぞれ解説します。

生活福祉資金貸付制度の緊急小口資金で最大20万円を無利子で借りられる

街金でも借りられなかった場合、まず検討したいのが生活福祉資金貸付制度の「緊急小口資金」です。

各都道府県の社会福祉協議会が窓口となっており、信用情報に左右されることなく審査を受けられます。

連帯保証人がいれば無利子、いない場合も年1.5%と非常に低金利で借りられるため、急ぎの生活費が必要な方にとって現実的な選択肢と言えます。

生命保険契約者貸付や従業員貸付制度を利用できる場合がある

生命保険に加入しているなら、契約者貸付制度で解約返戻金の70〜90%程度を無審査で借りられる場合があります。

金利は年5〜6%前後と消費者金融より低く、信用情報へも影響しないため将来のローン審査を傷つける心配がありません。

また、勤務先に従業員貸付制度がある場合は、低金利または無利子で借入できることもあります。

質屋にブランド品や貴金属を預ければ信用情報に影響せず即日で現金を得られる

質屋は担保となる物品さえあれば、信用情報とは無関係に即日で現金を受け取れます。

以下のような品物が主な対象です。

- ブランドバッグ・財布

- 貴金属・宝石

- 腕時計

- カメラ・レンズ

- 楽器

返済できなくても物品を手放すだけで督促や取り立てが来ないため、心理的な負担が少ない点も魅力です。

多重債務状態なら弁護士に相談し債務整理を検討するべきである

複数の借金を抱えて返済が困難な多重債務の状態であれば、新たな借入を重ねるより債務整理が根本的な解決につながります。

債務整理には「任意整理」「個人再生」「自己破産」の3種類があり、弁護士・司法書士が状況に応じて最適な方法を提案してくれます。

街金に関するよくある質問

街金についてよくある質問を紹介します。

それぞれ詳しく解説します。

街金とサラ金の違いは何ですか?

街金もサラ金もどちらも正規の貸金業者ですが、サラ金は「サラリーマン金融」の略で現在は全国展開する大手消費者金融を指し、街金は特定の地域に密着した中小規模の貸金業者を指します。

両者の主な違いは以下の通りです。

| 項目 | サラ金(大手消費者金融) | 街金(中小消費者金融) |

|---|---|---|

| 規模 | 全国展開の大手企業 | 特定地域に密着した中小業者 |

| 審査 | システム審査が中心 | 担当者との対面・柔軟審査 |

| 金利 | 年3〜18%程度 | 年15〜20%付近 |

| 融資限度額 | 最大800万円程度 | 50万〜300万円程度 |

いずれも貸金業法に基づく登録業者である点は共通しており、ヤミ金とはまったく異なります。

街金は全国にどれくらいありますか?

金融庁の登録データによると、2024年3月時点で全国の登録貸金業者数は1,515業者です。

ピーク時の1980年代には数万社以上が存在していましたが、2010年の貸金業法完全施行を境に大幅に減り、2010年の4,057業者と比べると約62%も数が少なくなってしまいました。

現在は貸付残高1億円以下の小規模業者が1,112業者と大半を占めており、街金の多くは限られた地域で運営される小規模な業者です。

総量規制オーバーでも街金で借りられますか?

正規の街金も貸金業法の総量規制(年収の3分の1以内)の対象であり、規制を超えた融資は法律で禁止されています。

「総量規制オーバーでも貸せる」と謳う業者は、無登録のヤミ金である疑いが高いため、絶対に近づかないようにしましょう。

総量規制オーバーの状態で資金が必要な場合は、総量規制の対象外である銀行カードローンや例外貸付に該当するおまとめローン、または生活福祉資金貸付制度などの公的支援を検討してみてください。

まとめ:街金は最後の砦!審査が不安なら街金がおすすめ

街金は、大手消費者金融や銀行の審査に落ちた人でも融資を受けられる可能性がある「最後の砦」として、独自審査や対面審査で現在の収入・返済能力を総合的に判断してくれる貸金業者です。

ただし、金利は年20%付近と大手より高く、限度額も比較的低めであるため、借入前に毎月の返済額を事前に試算しておくことが大切です。

また、貸金業登録番号を金融庁のサイトで確認し、「審査なし」「無職でもOK」と謳う業者はヤミ金の可能性が高いため、絶対に近づかないようにしましょう。

いつもやアロー、セントラルなど本記事で紹介した優良街金を参考に、自分の状況に合った1社を選んでみてください。