クレジットカードやローンの審査を受けようとしたとき、信用情報に何も登録されていない「スーパーホワイト」状態になっていると、審査に通らないケースがあります。

スーパーホワイトとは、過去に一度もクレジットカードやローンを利用したことがないため、信用情報機関に履歴が一切残っていない状態を指します。

そこで、この記事では「スーパーホワイトの意味や審査への影響、クレヒスを育てる方法」を詳しく解説します。

加えて、ホワイト(ブラック明け)との違いや確認方法、審査に落ちた場合の対処法についても紹介するため、「自分がスーパーホワイトかどうか気になっている方」や「これからクレヒスを積み上げていきたい方」は、ぜひこの記事を参考にしてみてください。

注釈

※お申込み時間や審査によりご希望に添えない場合がございます。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

スーパーホワイトとは

スーパーホワイトとは、クレジットカードやローンを一度も利用したことがなく、信用情報機関にクレジットヒストリー(クレヒス)が一切登録されていない状態のことです。

現金のみで生活してきた方や、クレジットカードを申し込んだことのない学生・新社会人が典型的です。

似た言葉に「ホワイト」がありますが、こちらは過去に延滞や債務整理などの金融事故を起こした後に情報が削除された状態を指すため、スーパーホワイトとは意味が異なります。

両者の違いや金融機関からどう見えるかについては、次のセクションで詳しく解説します。

スーパーホワイトとホワイト(ブラック明け)の違い

それぞれ解説します。

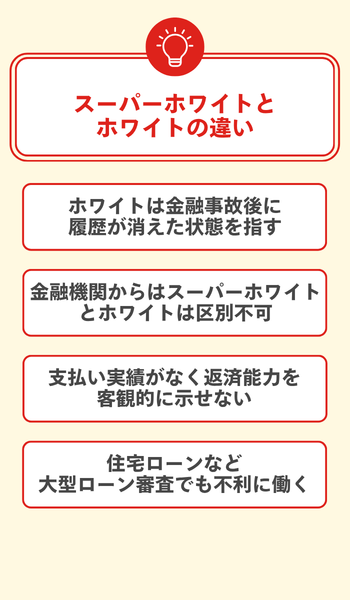

ホワイトは金融事故後に履歴が消えた状態を指す

ホワイト(ブラック明け)とは、過去に延滞や債務整理などの金融トラブルを起こした後、一定期間が経過して事故記録が削除された状態のことです。

スーパーホワイトが「最初からクレジットカードやローンを利用したことがない状態」であるのに対し、ホワイトは「かつて事故情報があったものの、時効によってリセットされた状態」という点で本質的に異なります。

以下の表で両者の違いを整理しました。

| 項目 | 定義 | クレヒスの状態 |

|---|---|---|

| スーパーホワイト | 最初からクレヒスが存在しない | 未利用のため記録なし |

| ホワイト | 金融事故後に記録が消えた | リセットされた状態 |

延滞・強制解約の場合は5年、自己破産などの場合は5〜10年で記録が消えますが、その後は外見上どちらも「情報なし」という同じ状態になってしまいます。

金融機関側からはスーパーホワイトとホワイトを区別できない

金融機関が信用情報を照会しても、スーパーホワイトとホワイトは「記録が存在しない」という同じ結果になるため、両者を区別できません。

そのため、金融機関は「なぜ情報がないのか」の理由を把握できず、30代以上でクレヒスがゼロの場合は「かつて金融事故を起こしたホワイトではないか」と疑われやすくなってしまいます。

結果として、金融事故歴が一切ないスーパーホワイトであっても、審査上はホワイト(ブラック明け)と同じリスクを持つ人物と見なされてしまうと言えるでしょう。

スーパーホワイトは支払い実績がなく返済能力を客観的に示せない

金融機関はクレジットヒストリー(クレヒス)をもとに、申込者が期日通りに支払いできるかという返済能力を客観的に判断します。

スーパーホワイトはこの履歴が全く存在しないため、金融機関は年収や勤務先などの属性情報だけで審査せざるを得ず、判断材料が不足してしまいます。

また、属性情報だけでは過去の返済実績という「客観的な信頼の証明」を示せないため、審査に慎重な姿勢を取られやすいと言えます。

スーパーホワイトは住宅ローンなど大型ローン審査でも不利に働く

住宅ローンのような大型ローンは審査基準が特に厳しく、返済実績がゼロのスーパーホワイトは審査に落ちてしまうことがあります。

実際に「スーパーホワイトが原因でどの銀行の住宅ローンにも通らない」というケースが報告されており、大型ローンほど返済実績の有無が重視される傾向があります。

クレジットカードより住宅ローン・マイカーローンの方がスーパーホワイトの影響が大きくなるため、早めにクレヒスを積み上げておきましょう。

スーパーホワイトによる影響|審査で不利になる?

それぞれ解説します。

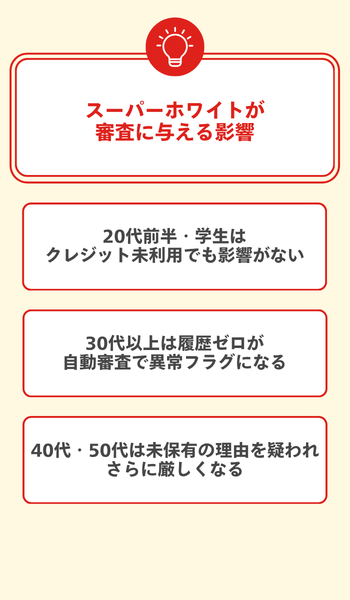

20代前半・学生はクレジット未利用が一般的で悪影響はほぼない

20代前半や学生がスーパーホワイトの状態でも、クレジットカードの審査で不利になることはほぼありません。

この年齢層はクレジットカードやローンを利用した経験がなくても不自然ではなく、審査側も「これから信用を積み上げていく段階」と判断します。

信用情報機関にデータがなくても「まだ利用経験がないだけ」と解釈されるため、スーパーホワイトがマイナスに働く可能性は低いでしょう。

30代以上は履歴ゼロが自動審査で異常フラグになる

30代以上でクレヒスが一切ない場合、自動審査(スコアリングシステム)で異常フラグが立ちやすくなってしまいます。

審査システムは過去の返済・利用実績をもとにスコアを算出しますが、データがゼロだとスコアを計算できず、最低評価帯に分類されてしまうことがあります。

30代以上では「クレジットカードを1枚も持っていないのは珍しい」という社会的前提が審査に反映されるため、履歴ゼロが不自然なシグナルとして処理され、二次審査にすら進めないケースもあります。

40代・50代は未保有の理由を疑われさらに厳しくなる

40代・50代でクレジット履歴がゼロだと、カード会社から「過去に金融事故を起こし、その記録が時効で消えたのではないか」と疑われてしまいます。

信用情報の事故記録はおおむね5年で消去される仕組みのため、事故後に長期間クレジットを利用しなかった人はスーパーホワイトと外見上まったく区別がつきません。

年収や勤続年数などの属性条件が良くても、クレヒスがない40代・50代は事実上ブラックと同等に扱われてしまうことがあるため、審査の難易度は一段と高くなりがちです。

スーパーホワイトかどうか確認する方法

それぞれ解説します。

CICやJICCに開示請求する

自分がスーパーホワイトかどうかを確認するには、CICまたはJICCへの開示請求が最も手軽な方法です。

CICはスマートフォンから手数料500円で開示でき、マイナPocketアプリを使ってマイナンバーカードで本人確認を行えば、開示報告書をその場でダウンロードできます。

報告書にクレジットやローンの利用履歴が一切記載されていなければ、スーパーホワイトである可能性が高いと判断できます。

JICCもスマートフォンアプリで手数料1,000円で開示でき、「異動参考情報等」欄が空白であれば事故情報は記録されていませんが、CICとJICCでは登録内容が異なるため、確実に状況を把握したい場合は両方を開示しておきましょう。

全国銀行個人信用情報センターに開示請求する

全国銀行個人信用情報センター(KSC)は、銀行ローンや住宅ローンの信用情報を管理する機関です。

手数料1,000円のインターネット開示に対応しており、NFC機能搭載のスマートフォンとマイナンバーカードを用意すれば申し込めます。

ただし結果の確認まで最短3〜5営業日かかるため、急ぎの場合は余裕をもって早めに手続きしておく必要があります。

また、住宅ローンや銀行カードの審査を控えている場合はKSCの開示も必ず実施し、銀行系の信用情報に問題がないかをあわせて確認しておきましょう。

スーパーホワイトがクレヒスを育てる方法

それぞれ解説します。

スマホ端末代金の分割払いで支払い実績を積む

スーパーホワイトからクレヒスを始める最も手軽な方法が、スマートフォン本体の端末代金を分割払いにすることです。

通信料の引き落としではなく、端末代金の割賦払いが信用情報機関への記録対象となります。

現在利用中のキャリアで機種変更をすると既存の支払い実績があるため審査が通りやすく、端末は10万円以下に抑えると割賦販売法による詳細審査を避けられます。

毎月滞納なく支払い続けることが必須です。

家電や百貨店のショッピングローンを利用する

家電量販店や百貨店が提携する信販会社のショッピングローンを利用した分割払いでも、クレヒスを育てられます。

大手家電量販店の多くが対応していますが、店舗や商品によって取り扱いが異なるため事前に確認が必要です。

所定の審査があるため無理のない返済額を設定し、遅滞なく支払い続けることで信用情報機関に着実な実績が刻まれます。

審査に通りやすい流通系カードに申し込む

流通系カードは幅広い層にカードを発行するビジネスモデルのため、申し込み条件が銀行系カードに比べて緩く設定されています。

スーパーホワイト向けに審査が通りやすいカードの例は以下の通りです。

- 楽天カード

- イオンカード(WAON一体型)

- エポスカード

- ACマスターカード

年会費無料のものを選ぶことでコストをかけずにクレヒスを積んでいけます。

少額利用と期日内返済を繰り返して実績を積む

毎月の公共料金や通信費などの固定費をクレジットカード払いに設定すると、少額でも継続的な利用実績として積み上がります。

返済期日を守ることが最重要で、延滞記録は5年間信用情報に残り続けます。

半年〜1年程度クリーンな利用実績を継続することで、より審査難易度の高いカードへの申し込みが視野に入ってきます。

二次カードを経て目標カードに申し込む

目指すゴールドカードやプレミアムカードがある場合は、まずその発行会社の一般カードを取得して自社内でのクレヒスを育てるのが効率的です。

6ヶ月〜1年間継続して利用・返済を積み重ねると、上位カードへの切り替えやインビテーションの対象になりやすくなります。

段階を踏んでステップアップすることが、目標カード取得への最短ルートです。

スーパーホワイトがクレヒスを育てる際の注意点

それぞれ解説します。

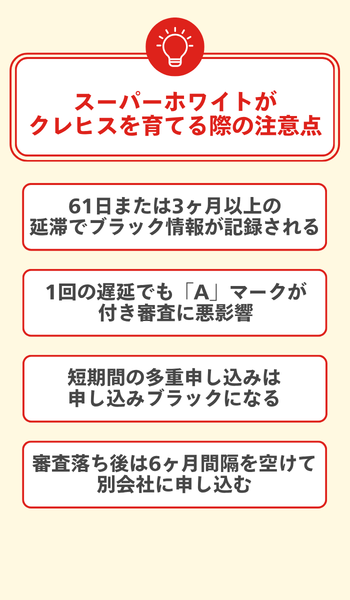

61日または3ヶ月以上の延滞でブラック情報が記録される

返済日から61日以上、または3ヶ月以上の延滞が続くと、CICに「異動情報(ブラック情報)」が登録されてしまいます。

この情報は5年間記録されるため、その期間中はカードやローンの審査に通りにくい状態が続いてしまいます。

クレヒスを育てるには、延滞自体を起こさないことが最も大切な前提です。

1回の遅延でも「A」マークが付き審査に悪影響

「A」マークとは「約束の支払い日に入金がなかった」ことを示すCICの記録で、たった1日の遅れでも記録される可能性があります。

1件だけでは審査への影響は小さいものの、複数のAマークが並ぶと金融機関の心証が悪化し、スーパーホワイトを目指す場合には致命的なマイナスになりかねません。

また、カード会社によっては独自の社内情報として半永久的に記録する場合もあるため、支払い期日を必ず守る習慣をつけることが大切です。

短期間の多重申し込みは申し込みブラックになる

短期間に複数のカードやローンへ申し込むと、「申し込みブラック」と呼ばれる状態になりやすくなります。

申込情報は審査の結果にかかわらず6ヶ月間記録され、CIC加盟会社間で共有されるため、別会社に申し込んでも履歴は筒抜けです。

1ヶ月に3社以上の申し込みは特にリスクが高いので、一度に複数社へ申し込むのは避けましょう。

審査落ち後は6ヶ月間隔を空けて別会社に申し込む

審査落ちの記録は最大6ヶ月間(KSCは最大1年間)信用情報機関に残るため、すぐに別会社へ申し込んでも審査で不利になってしまいます。

6ヶ月のインターバルを置く間に、延滞の解消や申込み数の整理など審査落ちの原因に対処しておきましょう。

焦って申し込みを繰り返すほど状況が悪化していくため、信用情報を開示して現状を把握してから動くことをおすすめします。

スーパーホワイトで審査に落ちた場合の対処法

それぞれ解説します。

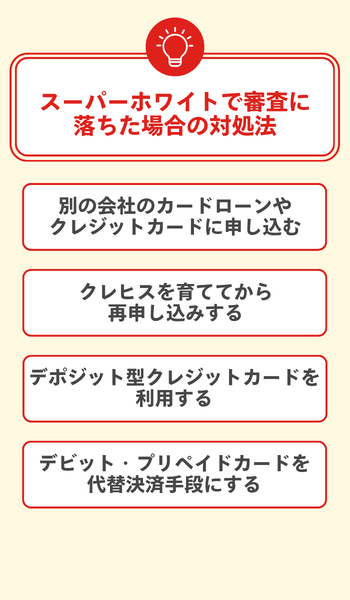

別の会社のカードローンやクレジットカードに申し込む

審査基準はカード会社ごとに異なるため、1社で落ちても別の会社なら通過できる可能性があります。

消費者金融系や流通系カードは独自の審査基準を採用しており、スーパーホワイトでも発行されるケースがあるので、まずは申込みハードルが低めのカードから試してみましょう。

ただし、前述の通り短期間の多重申し込みは避け、6ヶ月以上間隔をあけてから申し込むことが大切です。

クレヒスを育ててから再申し込みする

前述の「クレヒスを育てる方法」で紹介したスマホ分割払いや流通系カードなどを活用し、まずは支払い実績を積み上げましょう。

クレヒスを1〜2年かけて育ててから本命のカードへ再申し込みするのが、確実に審査を通過するための最短ルートと言えます。

デポジット型クレジットカードを利用する

デポジット型クレジットカードは、事前に保証金を預けることで利用限度額が設定されるカードで、審査基準が低くスーパーホワイトでも発行してもらいやすい選択肢です。

NexusCardは5万〜200万円のデポジットを預ければVisa加盟店で利用でき、通常のクレジットカードと同様にクレヒスも積み上がります。

将来的に通常のカードへ切り替えたい方にとって、クレヒスを育てながら今すぐ決済手段を確保できる実用的な方法と言えるでしょう。

デビットカード・プリペイドカードを代替決済手段にする

デビットカードは口座があれば審査なしで取得でき、決済と同時に銀行口座から引き落とされるため、使いすぎる心配なく日常的な決済に活用できます。

プリペイドカードもチャージ額の範囲内で利用できるため、金銭管理が苦手な方でも安心して使えます。

ただし、どちらもクレヒスが積み上がりにくい点には注意が必要なので、スーパーホワイト状態の解消を目指すなら、並行してデポジット型クレカの活用も検討してみてください。

スーパーホワイトについてよくある質問

スーパーホワイトについてよくある質問を紹介します。

学生や専業主婦もスーパーホワイトになる?

学生や専業主婦はクレジットカードやローンを利用する機会が少ないため、スーパーホワイトになりやすい属性です。

ただし20代前半の学生は、クレヒスがなくても不自然ではないと判断されるため、審査への影響は比較的小さいです。

専業主婦の場合は配偶者の収入を合算できるカードを選ぶと、スーパーホワイトでも審査を通過できる場合があります。

公共料金や家賃の滞納は信用情報に影響する?

公共料金を口座引き落としや現金払いで支払っている場合、滞納してもCICやJICCには直接登録されません。

ただしクレジットカード払いにしている場合は、カードの支払い延滞として信用情報に記録されてしまいます。

家賃については、加盟する保証会社によっては延滞情報が信用情報機関に登録される場合があるため、滞納は避けることが大切です。

過去に自己破産した人はスーパーホワイトに該当する?

自己破産の事故情報はCICやJICCでは5年、KSCでは最長10年で記録が消えます。

記録消去後は信用情報が空白になりますが、これは前述の通り「ホワイト(ブラック明け)」に分類されるため、スーパーホワイトには該当しません。

ただしクレヒス構築の方法は同じなので、記録が消えたら早めに実績を積み始めることが大切です。

クレヒスを育てるとどんなメリットがある?

クレヒスが良好になると、新しいクレジットカードやローンの審査に通過しやすくなります。

また、住宅ローンや自動車ローンなどの大型融資の審査が有利になるほか、クレジットカードの利用限度額の増額やゴールドカードへのランクアップも狙えます。

まずは年会費無料のカードを1枚作り、少額の買い物を毎月延滞なく支払い続けることから始めてみてください。

スーパーホワイトのまとめ

スーパーホワイトとは、クレジットカードや各種ローンを一度も利用したことがなく、信用情報機関に支払い実績がまったく登録されていない状態のことです。

金融事故後に記録が消えた「ホワイト(ブラック明け)」とは異なりますが、金融機関側からは区別できないため、30代以上では審査で不利になるリスクがあります。

クレヒスを育てるには、スマホの分割払いや流通系カードの少額利用など、負担の少ない方法からコツコツと実績を積み上げていきましょう。

延滞や短期間の多重申し込みはブラック情報の記録につながるため、期日内返済と申し込み間隔の管理を徹底することが大切です。