複数のローン会社に申し込んだにもかかわらず、どこも審査に通らず資金調達の手段が見つからないという状況は、経済的なプレッシャーが重なり、精神的にも追い詰められやすいものです。

ただし、大手銀行や消費者金融の審査に落ちていても、独自の審査基準を持つローン会社であれば融資を受けられる可能性があります。

注釈

※お申込み時間や審査によりご希望に添えない場合がございます。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

そこで、この記事では「審査がどこも通らない方向けのローン会社の選び方や審査通過のコツ」を詳しく解説します。

審査がどこも通らないが貸してくれるローン会社おすすめ13選

審査がどこも通らないが貸してくれるローン会社おすすめ13選は、以下の通りです。

それぞれ解説します。

いつも

出典: https://www.126.co.jp/

- 最大60日間の無利息期間、中小消費者金融で業界最高水準

- 最短30分審査、申込から最短45分で振り込み対応

- カードレス/郵送物なし、家族に知られずWEB完結

いつもは初回契約者限定で最大60日間の無利息期間があり、中小消費者金融の中でも業界最高水準の無利息サービスです。

融資限度額は最大500万円と中小消費者金融としては高めの設定で、急ぎの方には審査最短30分・申し込みから最短45分での振り込みにも対応しています。

WEB申込のみでカードレス・郵送物なしのため、家族に知られずに手続きを完結できます。

大手に断られてお困りの方は、公式サイトで申込条件を確認してみてください。

【最大60日利息0円で最短30分融資!】

いつもの詳細情報

| 会社名 | いつも |

|---|---|

| 貸付金利 | 年4.8%〜18.0%(実質年率) |

| 融資限度額 | 1万円〜500万円 |

| 無利息期間 | 初回契約者限定・最大60日間利息0円(審査結果による) |

| 審査スピード | 最短30分 |

| 公式サイト | 公式サイト |

アロー

出典: https://www.my-arrow.co.jp/

- 大手で落ちた後も独自審査で申し込める中小消費者金融

- 最短45分で審査結果が出て急ぎの融資需要に対応

- WEBアプリ完結で最大200万円まで借り入れ可能

アローは25歳以上・勤続1年以上が申込条件の中小消費者金融で、独自審査のため大手消費者金融の審査に通らなかった方でも申し込めるのが特徴です。

審査は最短45分で結果が出るため、急ぎで融資が必要な方にも向いています。

WEBアプリから申し込みでき、最大200万円までの借入が可能です。

【最短即日振込&アプリならWEB完結!】

アローの詳細情報

| 会社名 | アロー |

|---|---|

| 貸付金利 | 年14.95%〜19.94%(実質年率) |

| 融資限度額 | 最大200万円 |

| 無利息期間 | – |

| 審査スピード | 最短45分 |

| 公式サイト | 公式サイト |

セントラル

出典: https://011330.jp/

- 初回限定で最大30日間無利息、初めてでも利息ゼロで試せる

- 申込方法が豊富、WEB/自動契約機/来店/コンビニから選択

- 平日14時までなら最短即日融資

セントラルは初回契約者限定で最大30日間の無利息期間があり、はじめて中小消費者金融を使う方でも利息の負担を抑えて試せます。

申込チャネルはWEB・自動契約機「セントラルくん」・来店・コンビニなど豊富で、自分の状況に合った方法を選べます。

平日14時までの申込なら最短即日で融資を受けられるので、今日中に現金が必要な方はまず申し込んでみてください。

【借入できる3秒ですぐに分かる!】

セントラルの詳細情報

| 会社名 | セントラル |

|---|---|

| 貸付金利 | 年4.8%〜18.0%(実質年率) |

| 融資限度額 | 1万円〜300万円 |

| 無利息期間 | 初回契約者限定・契約日翌日から最大30日間利息0円 |

| 審査スピード | 最短30分 |

| 公式サイト | 公式サイト |

フクホー

出典: https://fukufo.co.jp/

- 創業50年以上、WEB完結契約対応で来店不要

- まとまった金額ほど金利が下がる仕組みで有利

- 24時間受付、最短30分審査で最短即日融資

フクホーは大阪府に本社を置く創業50年以上の中小消費者金融で、融資限度額が最大200万円と中小業者の中でも高めに設定されています。

2025年11月からはWEB完結契約(まるごと電子契約)に対応し、来店不要で申込から契約まですべてオンラインで完結できます。

金利は実質年率7.3%〜20.0%と幅広く、借入額に応じて上限金利が下がる仕組みのため、まとまった金額ほど有利な条件と言えます。

審査に不安がある方は、24時間受付のWEB申込でまず相談してみてください。

【50年以上の運営と信頼が強み!】

フクホーの詳細情報

| 会社名 | フクホー株式会社 |

|---|---|

| 貸付金利 | 年7.3%〜20.0%(実質年率) |

| 融資限度額 | 5万円〜200万円 |

| 無利息期間 | – |

| 審査スピード | 最短30分(仮審査)・最短即日融資 |

| 公式サイト | 公式サイト |

エイワ

出典: https://www.eiwa.jp/

- 対面面談の個別審査で他社に断られた方でも通過実績あり

- 20歳~84歳、主婦/学生/パートも対象の広い受付範囲

- 機械審査に頼らず申込者の事情を直接聞いて判断

エイワは創業65年以上の歴史を持つ消費者金融で、スタッフとの対面面談による個別審査が最大の特徴です。

機械的なスコアリングだけに頼らず、申込者の事情を直接聞いて判断するため、他社の審査に落ちた方でも通過できるケースがあります。

20歳〜84歳まで申込可能で、主婦・学生・パート・アルバイトも対象のため、幅広い属性の方が利用しています。

来店が必要にはなってしまいますが、まずは24時間受付のWEB・電話で事前に問い合わせてみましょう。

エイワの詳細情報

| 会社名 | 株式会社エイワ |

|---|---|

| 貸付金利 | 年17.9,507%〜19.9,436%(実質年率) |

| 融資限度額 | 1万円〜50万円 |

| 無利息期間 | – |

| 審査スピード | 最短当日(来店審査・即日融資可能) |

| 公式サイト | 公式サイト |

フタバ

出典: https://www.822828.jp/

- 過去の事故歴より現在の返済能力を重視する独自審査

- 初回30日間無利息、まず利息負担ゼロで試せる

- 平日16時までの申込で当日振込、24時間申込受付

フタバは創業60年以上の実績を持ち、他社の審査結果よりも現在の返済能力を重視する独自審査を採用しています。

過去の事故歴がある方でも今の収入・生活状況を踏まえて個別に判断するため、大手で断られた後の選択肢として選ぶ方が多いです。

初めての方には初回30日間無利息サービスがあり、利息負担なしで使い勝手を試せる点も安心して始められます。

WEB・電話で24時間申込でき、平日16時までの申込なら当日中に振込対応してもらえます。

【初めてなら30日間0円で73歳まで申込OK!】

フタバの詳細情報

| 会社名 | フタバ株式会社 |

|---|---|

| 貸付金利 | 年14.959%〜19.945%(実質年率) |

| 融資限度額 | 1万円〜50万円 |

| 無利息期間 | 初回30日間無利息 |

| 審査スピード | 最短即日(平日16時までの申込で当日振込) |

| 公式サイト | フタバ公式サイト |

キャレント

出典: https://ca-rent.jp/

- 年7.8%~18.0%の金利で1万円~最大500万円に対応

- WEB完結で来店不要、自宅から手続きを完結

- 独自の審査基準で大手で落ちた方も個別に判断

年7.8%〜18.0%の金利で、1万円から最大500万円まで幅広い金額に対応する消費者金融です。

WEB完結で来店不要のため、自宅から手続きを完結できます。

審査は最短即日で、大手で落ちてしまった方でも独自の審査基準でひとつひとつ判断してもらえる可能性があります。

まずは公式サイトの3秒診断で借入可能かどうかを確認してみてください。

【事業資金500万円を最短当日に受け取れる!】

キャレントの詳細情報

| 会社名 | キャレント |

|---|---|

| 貸付金利 | 年7.8%〜18.0% |

| 融資限度額 | 1万円〜500万円 |

| 無利息期間 | – |

| 審査スピード | 最短即日 |

| 公式サイト | キャレント公式サイト |

プラン

出典: https://all-plan.co.jp/

- 85歳まで申込可能、年金受給者/専業主婦も対象

- 最長8年の長期返済プラン、毎月の負担を抑えやすい

- 年4.5%~18.0%と金利下限が低く、スマホ完結

85歳まで申し込みができる点が最大の特徴で、年金受給者や専業主婦など収入形態が多様な方も申込対象です。

1984年創業の日本文化センターグループが運営しており、金利は年4.5%〜18.0%、融資額は10万円〜300万円に対応しています。

スマホ完結で来店不要のまま申し込みから契約まで完了でき、最長8年の長期返済プランを選べるため毎月の負担を軽くしやすい点も魅力です。

プランの詳細情報

| 会社名 | プラン(プランネル) |

|---|---|

| 貸付金利 | 年4.5%〜18.0% |

| 融資限度額 | 10万円〜300万円 |

| 無利息期間 | – |

| 審査スピード | 最短翌営業日 |

| 公式サイト | プラン公式サイト |

デイリーキャッシング

出典: https://www.daily-p.co.jp/

- 審査最短30分、1万円の少額から300万円まで対応

- WEB/電話/来店の3つの申込方法から選択可能

- 最長5年の分割返済、担保/保証人不要

審査最短30分で、1万円の少額から300万円まで対応する消費者金融です。

インターネット・電話・来店の3つの申込方法があり、状況に合った手段で手続きできます。

担保・保証人は原則不要で、最長5年の分割返済にも対応しているため、月々の返済額を調整しやすい点が強みです。

デイリーキャッシングの詳細情報

| 会社名 | デイリーキャッシング |

|---|---|

| 貸付金利 | 年8.5%〜18.0% |

| 融資限度額 | 1万円〜300万円 |

| 無利息期間 | – |

| 審査スピード | 最短30分 |

| 公式サイト | 公式サイト |

AZ株式会社

出典: https://az-k.co.jp/az/new/

- 「AZで落ちたら諦めるしかない」と言われる柔軟な審査基準

- 最短30分審査、平日18時までなら即日融資にも対応

- 24時間ネット申込、年7.0%~18.0%

AZ株式会社は「AZで落ちたら諦めなければいけない」とまで口コミで言われている、京都の中小消費者金融です。

審査は最短30分で完了し、平日18時までに手続きが終われば即日融資も受けられます。

融資限度額は最大300万円と中小消費者金融の中では高く、金利も年7.0%から借りられます。

24時間ネット申込ができるので、他社で断られた方もまず一度試してみる価値があるでしょう。

AZ株式会社の詳細情報

| 会社名 | AZ株式会社 |

|---|---|

| 貸付金利 | 年7.0%〜18.0% |

| 融資限度額 | 1万円〜300万円 |

| 無利息期間 | – |

| 審査スピード | 最短30分 |

| 公式サイト | 公式サイト |

アムザ

出典: https://www.amuza-c.com/

- 在籍確認の電話が原則なし、職場/家族に知られたくない方向け

- アルバイト/学生/年金受給者も対象の広い受付条件

- スマホだけで書類提出から契約まで完了

アムザは福岡県登録の中小消費者金融で、職場への在籍確認の電話が原則かかってこないため、職場や家族に借り入れを知られたくない方に向いています。

アルバイト・パート・学生・年金受給者まで幅広い属性が申込対象となっており、毎月安定した収入があれば審査を受けられます。

WEB完結で来店不要、書類もスマートフォンで完結できる手軽さも魅力です。

プライバシーを守りたい方は、公式サイトで申込条件を確認してみてください。

アムザの詳細情報

| 会社名 | アムザ |

|---|---|

| 貸付金利 | 年15.0%〜20.0% |

| 融資限度額 | 5万円〜100万円 |

| 無利息期間 | – |

| 審査スピード | 最短30分 |

| 公式サイト | 公式サイト |

スペース

出典: http://cashing-space.jp/space/

- 破産免責後/債務整理中でも個別事情を踏まえた丁寧な審査

- 中小消費者金融で群を抜く最大500万円の融資限度額

- 年5.0%~18.0%の金利でまとまった金額にも対応

スペースは大阪府堺市の中小消費者金融で、破産免責後や債務整理中の方でも、置かれた状況を踏まえた丁寧な審査を受けられます。

融資限度額は最大500万円と中小消費者金融の中でも群を抜いており、まとまった金額が必要な方にも対応できます。

審査には時間がかかることもありますが、それはひとりひとりの事情を丁寧に見ているためです。

金融事故の経歴がある方でも対象になる可能性があるため、諦める前に問い合わせてみましょう。

スペースの詳細情報

| 会社名 | スペース |

|---|---|

| 貸付金利 | 年5.0%〜18.0% |

| 融資限度額 | 1万円〜500万円 |

| 無利息期間 | – |

| 審査スピード | 最短即日 |

| 公式サイト | 公式サイト |

ダイレクトワン

出典: https://www.directone.co.jp/

- 全国対応、WEB/電話で申込可能な中小消費者金融

- 他社に断られた方も相談できる独自の審査体制

- 担保/保証人不要、最短即日融資で当日の資金調達に対応

ダイレクトワンは独自審査を採用する中小消費者金融で、大手消費者金融の審査に通らなかった方も申し込める可能性があります。

Web契約かつ初回利用に限り55日間の無利息期間が適用されるため、短期間の借入であれば利息負担を抑えられます。

また、審査スピードは最短30分で、コンビニATMを使って全国どこでも借入・返済できる点も使い勝手がよいです。

まずは公式サイトから無料で申し込んでみてください。

【最短当日融資で毎月の返済は4,000円〜】

ダイレクトワンの詳細情報

| 会社名 | ダイレクトワン |

|---|---|

| 貸付金利 | 年4.9%〜18.0%(実質年率) |

| 融資限度額 | 1万円〜300万円 |

| 無利息期間 | 55日間(Web契約・初回のみ) |

| 審査スピード | 最短30分 |

| 公式サイト | 公式サイト |

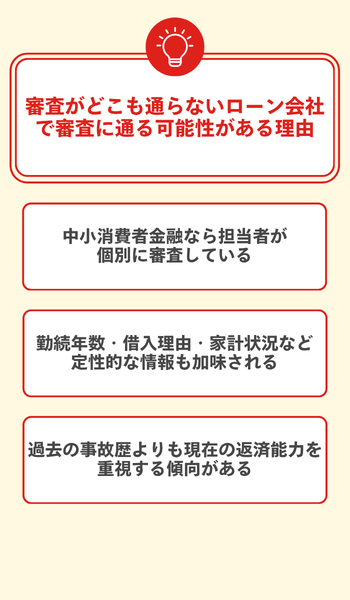

審査がどこも通らないローン会社で審査に通る可能性がある理由

審査がどこも通らないローン会社で審査に通る可能性がある理由は、以下の通りです。

それぞれ解説します。

中小消費者金融なら担当者が個別に審査している

中小消費者金融では、大手のようなスコアリングによる自動審査ではなく、担当者が一人ひとりの申込内容や事情を直接確認しながら審査を行います。

信用情報機関のデータだけに頼らず申込者の現在の状況を総合的に判断するため、大手で審査に落ちた方でも通過できる場合があります。

対面審査が基本の中小消費者金融なら担当者にお金が必要な理由を直接説明でき、個人の事情を考慮してもらいやすいのが大手との大きな違いです。

勤続年数・借入理由・家計状況など定性的な情報も加味される

中小消費者金融の審査では、数値化しにくい定性的な情報も担当者の裁量で加味されます。

勤続年数が半年以上あれば収入の安定性としてプラスに評価されますし、医療費や急な冠婚葬祭などの具体的な借入理由を丁寧に説明することで担当者の心証が良くなりやすいです。

同居の有無や家族構成といった家計状況も返済能力の判断材料になるため、申し込み時にはこれらの情報を正直に伝えておきましょう。

過去の事故歴よりも現在の返済能力を重視する傾向がある

中小消費者金融は、信用情報に延滞歴や事故情報が残っていても「現在は完済済みで安定した収入がある」と判断されれば、審査対象になる場合があります。

大手が過去の信用記録を重視するのに対し、中小では「今この人に貸して返してもらえるか」という現在の返済能力を最も重要視する傾向があります。

ただし、現在も延滞が続いている・収入がまったくないという状況では、中小消費者金融でも審査に通りにくいため注意が必要です。

審査がどこも通らなくなる原因

審査がどこも通らなくなる原因は、以下の通りです。

それぞれ解説します。

信用情報に事故情報が残っている

信用情報機関に事故情報が登録されている状態、いわゆる「ブラックリスト」は、審査がどこも通らない最大の原因です。

61日以上の支払い延滞や自己破産・債務整理の記録がCIC・JICCなどの信用情報機関に共有されており、金融機関はこの情報を審査時に必ず照会します。

事故情報の保有期間は延滞解消後5年、自己破産は7年とされているため、その期間が経過するまで審査通過は難しい状況が続いてしまいます。

総量規制に抵触している

貸金業法に基づく総量規制により、消費者金融からの借入合計が年収の3分の1を超えると新たな借入はできなくなります。

たとえば年収300万円の人であれば借入上限は100万円で、複数社からの借入を合算してこの金額を超えている場合は申し込んでも審査に通らない状態です。

総量規制オーバーは既存借入を返済して残高を年収の3分の1以下に減らさない限り解消できないため、まず返済計画を立てることが先決でしょう。

収入が不安定または勤続年数が短い

安定した継続収入があるかどうかは審査の最重要項目のひとつで、無職・収入ゼロの状態では貸金業者の審査はほぼ通らない状況です。

また、勤続年数が1年未満の場合は「収入が継続するか不明」と判断され、審査で不利になりやすい傾向があります。

アルバイトやパートであっても継続的な収入があれば審査に通るケースはあるため、収入の安定性を証明できる書類を準備しておくと良いでしょう。

申込ブラック状態になっている

1〜3ヶ月以内に3社以上の貸金業者へ申し込むと、信用情報機関に申込記録が集中し、「申込ブラック」と呼ばれる状態になってしまいます。

申込情報は審査結果にかかわらず6ヶ月間は信用情報機関に登録されており、審査担当者が照会すると複数の申込履歴が確認できる状態です。

「多数の業者に断られているほど資金繰りが厳しい」と判断されるため、申込ブラックが疑われる場合は申し込みを止めて6ヶ月ほど待つことが解決策になります。

他社借入件数が多い

他社からの借入件数が多いほど、審査担当者に「返済のために借り入れを重ねている多重債務者」と見なされるリスクが高まります。

1社あたりの借入額が少額でも、3〜5件以上の契約があると「返済管理能力が低い」と評価され、審査通過が難しくなってしまいます。

新規申し込みの前に既存の借入を一部完済・解約して件数を減らすことを検討してみてください。

虚偽申告で信用を失っている

年収や勤務先、他社借入額を偽って申告すると、審査過程で高確率で発覚してしまいます。

年収は収入証明書、勤務先は在籍確認の電話、他社借入は信用情報機関の照会でそれぞれ裏付けが取られるため、虚偽の内容はほぼバレてしまいます。

虚偽申告がバレた場合は即座に審査落ちとなるだけでなく、以降は正しい情報で申し込んでも審査に通らなくなってしまう可能性があるため、申告内容は必ず正確に記載しましょう。

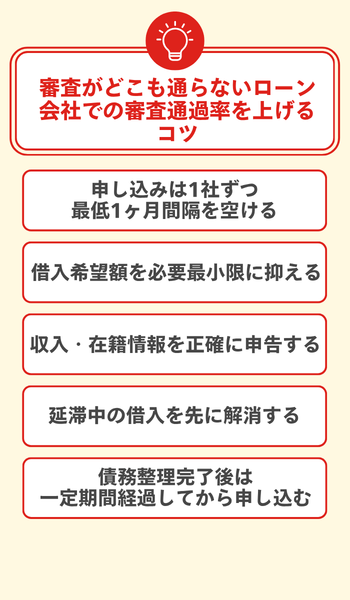

審査がどこも通らないローン会社での審査通過率を上げるコツ

審査がどこも通らないローン会社での審査通過率を上げるコツは、以下の通りです。

それぞれ解説します。

申し込みは1社ずつ最低1ヶ月間隔を空ける

短期間に複数社へ申し込むと「申込ブラック」状態になり、審査通過率が大幅に下がってしまいます。

申し込み履歴は信用情報機関に6ヶ月間記録されるため、1ヶ月以内に3社以上申し込むと資金繰りに困っていると判断されてしまいます。

審査結果が出るまで最低1ヶ月は待ち、1社ずつ順番に申し込むことを意識しましょう。

借入希望額を必要最小限に抑える

借入希望額が年収に対して高すぎると、「返済能力がない」と判断されて審査落ちしやすくなります。

消費者金融には総量規制(年収の3分の1まで)があるため、希望額が多いほど審査ハードルも上がってしまいます。

まずは5万円〜10万円の少額から申し込むことで、通過率を上げやすいでしょう。

収入・在籍情報を正確に申告する

申込時の収入や勤務先情報は、審査担当者が返済能力を判断するうえで最も重視するポイントです。

正確な情報を申告することで「誠実な申込者」という印象を与えられ、担当者の心証がプラスに働きやすくなります。

非正規・アルバイトであっても実際の収入を正確に申告することが、担当者からの信頼を得るための第一歩です。

延滞中の借入を先に解消する

現在進行中の延滞がある状態では、中小消費者金融を含めてほぼ審査に通りません。

延滞情報は信用情報機関に登録されており、すべての貸金業者が審査時に照合される仕組みです。

他社への申し込みよりも先に、まず既存の延滞を解消することが審査通過への近道です。

債務整理完了後は一定期間経過してから申し込む

任意整理や自己破産などを行うと、信用情報機関に事故情報が登録され、ブラック期間中は借り入れがほぼ不可能な状態が続きます。

JICCに加盟する消費者金融の場合、任意整理の事故情報は完済後5年で削除されます。

事故情報が削除されたあとは他社借入がゼロの状態で少額から申し込むと、審査通過の可能性が高まります。

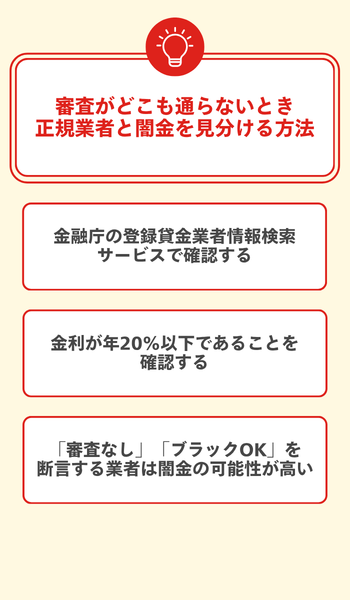

審査がどこも通らないとき正規業者と闇金を見分ける方法

審査がどこも通らないとき正規業者と闇金を見分ける方法は、以下の通りです。

それぞれ解説します。

金融庁の登録貸金業者情報検索サービスで確認する

借入先が正規業者かどうかは、金融庁の「登録貸金業者情報検索サービス」で無料確認できます。

会社名や電話番号を入力して検索し、結果に表示されない業者は無登録業者の可能性が高いため、絶対に利用してはいけません。

なお、正規業者の名称や登録番号をかたる悪質な業者も存在するため、電話番号での照合も必ず行うようにしてください。

金利が年20%以下であることを確認する

正規の貸金業者は、出資法の上限である年20%を超える金利を設定することが法律で禁止されています。

提示された金利がこれを超えている場合、その業者は闇金と判断してよいでしょう。

闇金は「トイチ(10日で1割)」など年利換算で数百〜数千%に達する暴利を要求するため、少額の借入でも返済不能に陥ってしまいます。

「審査なし」「ブラックOK」を断言する業者は闇金の可能性が高い

貸金業法では「誰でも融資」「審査なし」などの断定的な勧誘表現が禁止されており、このような文句を使う業者は法令違反の闇金である可能性が高いです。

正規の消費者金融は必ず審査を行う義務があるため、全員に貸すことは制度上あり得ません。

闇金からの借入は超高金利だけでなく、家族や勤務先への取り立てといった深刻なトラブルにも発展するため、少しでも不審に感じたら日本貸金業協会や弁護士に相談してください。

審査がどこも通らないとき借入以外の資金調達手段

審査がどこも通らないとき借入以外の資金調達手段は、以下の通りです。

それぞれ解説します。

生命保険の契約者貸付を利用する

契約者貸付は、加入中の生命保険の解約返戻金を担保に、保険会社から融資を受けられる制度です。

信用情報の審査が不要なため、ローン審査に通らない状況でも利用でき、借入可能額は解約返戻金の70〜90%程度が目安となっています。

金利は年2.0〜6.0%前後と消費者金融より大幅に低く、返済期限の定めもないため収入が安定したタイミングで返済できます。

ただし、解約返戻金のない定期保険や収入保障保険では利用できないため、加入中の保険の種類を事前に保険会社へ確認しておきましょう。

クレジットカードの既存キャッシング枠を利用する

既にキャッシング枠が設定されているクレジットカードであれば、新たな審査なしにATMやオンラインで即日借り入れができます。

金利は年15.0〜18.0%が一般的で、手続きは数分で完結します。

ただし、キャッシング枠が未設定の場合は枠追加の審査が必要になる点に注意が必要です。

また、キャッシングは総量規制の対象となるため、他社借入と合算した残高が年収の3分の1を超えていないか事前に把握しておきましょう。

質屋で貴金属・ブランド品を担保に即日現金化する

質屋は担保品を預けるだけで、審査・信用情報照会なしに即日現金を受け取れる手段です。

担保として高値がつきやすいのは以下の通りです。

- 金・プラチナなどの貴金属

- ブランドバッグ

- 腕時計

- 宝石・ジュエリー

必要なものは顔写真付きの身分証明書のみで、流質期限は入質日から3ヶ月が一般的です。

返済できない場合は担保品が売却されてしまい手元に戻らなくなってしまうため、期限内に返済できる見通しを持って利用しましょう。

生活福祉資金貸付制度に申請する

生活福祉資金貸付制度は、厚生労働省所管の公的貸付制度で、低所得世帯・障害者世帯・高齢者世帯を対象に市区町村の社会福祉協議会が窓口になっています。

信用情報機関への照会がないため、信用情報に傷がある状態でも申し込みでき、連帯保証人がいれば無利子、いなくても年1.5%という低金利で借り入れできます。

福祉費の上限は最大580万円で、資金用途によって限度額が異なります。

ただし、申し込みから貸付決定まで最低2週間〜1ヶ月程度かかるため、緊急の場合は並行して他の手段も検討してください。

緊急小口資金を利用する

緊急小口資金は、生活福祉資金貸付制度内の小口貸付で、医療費の急な発生や一時的な収入減により生活維持が困難になった世帯が対象です。

借入限度額は原則10万円以内で、通常は無利子で利用でき、信用情報の照会もないため審査に不安がある方でも申し込めます。

申し込み窓口は住んでいる市区町村の社会福祉協議会で、資金交付まで通常1〜2週間程度かかります。

まずは最寄りの社会福祉協議会に相談して、対象に該当するか確認してみてください。

生活再生ローンを利用する

生活再生ローンは、一般社団法人生活サポート基金が運営する制度で、金融機関から借り入れできない人の生活再建を支援する目的のローンです。

過去に債務整理をした方や信用情報に事故がある方でも申し込める制度として設計されており、利用用途は債務整理費用・税金や家賃の滞納解消・生活資金など多岐にわたります。

利用には、連携NPO(シングルマザーズフォーラム等)の「貸付紹介状」と安定した収入・連帯保証人が必要です。

一般的な貸付より審査期間は長めなため、まずは連携NPOへ相談してみてください。

審査がどこも通らないとき絶対にやってはいけない資金調達方法

審査がどこも通らないとき絶対にやってはいけない資金調達方法は、以下の通りです。

それぞれ解説します。

クレジットカード現金化は規約違反

クレジットカード現金化は、全カード会社の規約で明確に禁止されている行為で、ショッピング枠で商品を購入して業者に換金してもらう仕組みです。

発覚した場合に受けるペナルティは以下の通りです。

- カードの強制解約

- 利用残高の一括返済請求

- 信用情報機関への悪影響(再発行不可)

- 自己破産時の免責不許可リスク

また、業者に手数料を取られるため実質的に高金利での借入と同等の損失が生じ、無登録業者による詐欺被害も後を絶ちません。

闇金からの借入は生活が破綻する

闇金とは無登録で「10日で3割(トサン)」などの法外な金利で貸し付ける違法業者のことで、一度借りると返済が追いつかず借金が雪だるま式に膨れ上がっていきます。

返済できなくなると深夜・早朝を問わず電話や訪問での取立てが行われ、職場や家族にまで嫌がらせが及ぶケースも少なくありません。

さらに他の闇金から借りて返済する多重債務の悪循環に陥り、一家離散・夜逃げに至るケースも実際に起きているため、一度でも手を出さないことが大切です。

弁護士・司法書士に相談すれば取立てを止めることは可能ですが、一度リストに載ると別の闇金からの勧誘が相次いでしまいます。

SNS等の個人間融資は闇金の隠れ蓑

SNSで「お金貸します」と投稿している個人は、ほぼ全て無登録の違法金融業者であり、実態は闇金と考えるべきです。

不特定多数への継続的な貸付は貸金業法上の「貸金業」に該当し、無登録で行うと10年以下の懲役または3,000万円以下の罰金が科される犯罪行為です。

また「保証金を先払いすれば融資する」という詐欺手口も横行しており、振込後に連絡が取れなくなる被害が多発しています。

政府広報・金融庁・日本貸金業協会がいずれも注意喚起を行っているため、審査に通らなくてもSNSでの借入は絶対に避けましょう。

審査がどこも通らないが貸してくれるローン会社に関するよくある質問

審査がどこも通らないが貸してくれるローン会社に関するについてよくある質問を紹介します。

中小消費者金融は大手と比べて安全?

貸金業登録を受けた中小消費者金融は、貸金業法・利息制限法を遵守する正規の業者なので安全に利用できます。

大手との主な違いは審査の方法で、中小は担当者が個別に審査するため、大手のスコアリングで落ちた方でも通過できる場合があります。

なお、上限金利が年18〜20%と高めになりやすいため、借入額と返済計画はよく確認してから利用しましょう。

業者の安全性が不安な場合は、金融庁の「登録貸金業者情報検索サービス」で登録番号を確認することをおすすめします。

ブラックリストに載っていても本当に借りられる?

ブラックリストとは、CIC・JICC・KSCなどの信用情報機関に延滞・債務整理の事故情報が登録された状態のことです。

中小消費者金融は担当者が直接審査するため、現在の収入や返済能力を評価してもらえる場合があります。

ただし、借り入れを必ず保証するものではなく、「ブラックOK」「審査なし」を断言している業者は闇金の可能性が高いため、絶対に利用しないようにしましょう。

債務整理中でも申し込める消費者金融はある?

手続きが進行中の場合、正規の消費者金融では原則として新たな融資を受けられません。

手続き中に借入をすると、任意整理の交渉が打ち切りになるリスクもあるため注意が必要です。

「債務整理中でも貸す」と謳う業者は違法な闇金業者の可能性が非常に高く、利用すると生活がより困窮してしまいます。

手続き完了後、信用情報の事故情報が消えた段階(概ね5〜7年後)から、中小消費者金融での少額借り入れを再スタートの選択肢として検討してみてください。

総量規制オーバーでも借りる方法はある?

総量規制は貸金業者からの借入合計を年収の3分の1以内に制限するルールですが、銀行・信用金庫が行うカードローンや住宅ローンには適用されません。

そのため、消費者金融で上限に達している場合でも、銀行のカードローンで追加の借入ができる可能性があります。

また、医療費など緊急性の高い資金は例外貸付として認められる場合もあるため、金融機関に相談してみましょう。

ただし、すでに多くの借入を抱えている状態では返済負担がさらに重くなってしまうため、借入の前に債務整理という選択肢も合わせて検討することをおすすめします。

信用情報の事故情報はいつ消える?

信用情報の事故情報が消えるまでの期間は、登録されている信用情報機関と事故の種類によって異なります。

| 信用情報機関 | 事故情報の保有期間 |

|---|---|

| CIC | 手続き完了・解消日から5年 |

| JICC | 手続き完了・解消日から5年 |

| KSC(全国銀行信用情報センター) | 延滞・代位弁済5年、自己破産・個人再生7年 |

事故情報が消えても申込履歴は一定期間残るため、複数社への短期間の申し込みは審査に影響してしまいます。

情報が消えたタイミングで焦らず1社ずつ丁寧に申し込むことが、再スタートへの近道です。

後払いアプリで当座の支払いを先送りできる?

Paidy・NP後払い・atoneなどの後払いアプリは、商品やサービスの代金を翌月以降に支払える仕組みで、メールアドレスと携帯番号のみで利用できるものもあります。

支払いを先送りする手段としては活用できますが、現金を直接借りる機能はないため、手元の現金が必要な場面には対応できません。

また、利用手数料が年利換算で消費者金融の金利より割高になるケースがあるため、コスト面も事前に確認しておきましょう。

複数のアプリを使い回して残高を膨らませると多重債務につながるリスクがあるため、あくまで緊急時の一時利用にとどめることが大切です。

審査がどこも通らないが貸してくれるローン会社まとめ

審査がどこも通らない場合でも、担当者が個別に判断する中小消費者金融であれば、借りられる可能性があります。

いつも・アロー・セントラル・フクホー・エイワなど、本記事で紹介した13社はいずれも金融庁登録の正規業者で、多重債務や信用情報に不安がある方でも相談できます。

審査通過率を上げるには申込間隔を1ヶ月以上空け、借入希望額を最小限に抑えることが大切です。

また、「審査なし」「ブラックOK」を断言する業者は闇金の可能性が高いため、必ず金融庁の登録情報を確認してから申し込みましょう。