スーパーブラックでも借りれる消費者金融は?

審査が不安な人向けのカードローンを知りたい

急な資金が必要な状況に追い込まれ、「スーパーブラックでも借りれる方法はないか」と探している方も多いでしょう。

結論、スーパーブラックでも借りれる消費者金融は存在します。

審査に通りやすい消費者金融を利用すれば、ブラック状態でも借りれる可能性があります。

注釈

※お申込み時間や審査によりご希望に添えない場合がございます。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

この記事では「スーパーブラックでも借りれる可能性がある条件や中小消費者金融の選び方」を詳しく解説します。

「スーパーブラックの状態で資金調達を急いでいる方」や「安全な借入先を慎重に選びたい方」は、ぜひこの記事を参考にしてみてください。

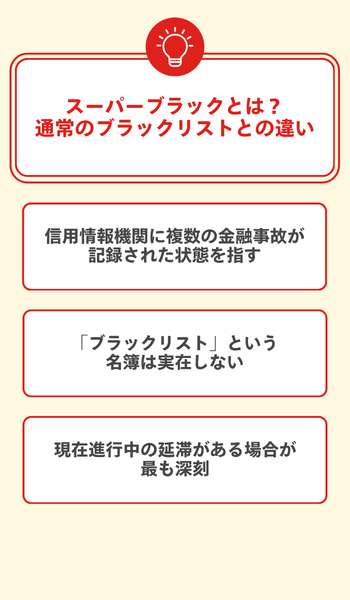

スーパーブラックとは?通常のブラックリストとの違い

それぞれ解説します。

信用情報機関に複数の金融事故が記録された状態を指す

スーパーブラックとは、CIC・JICC・KSCといった信用情報機関に延滞・債務整理・破産申立などの金融事故が複数記録されており、現在も借金問題が解決していない状態のことです。

通常の「ブラック」は過去に金融事故があったものの問題がすでに解決しており、信用情報に傷が残っているだけの状態を指します。

一方スーパーブラックは、現在進行形で返済不能な状況が続いているため、金融機関から「将来的な返済も見込めない」と判断されてしまいます。

「ブラックリスト」という名簿は実在しない

「ブラックリスト」という名前の名簿や登録台帳は実際には存在せず、正式にはCIC・JICC・KSCの信用情報機関に「異動情報(事故情報)」が登録されることを指します。

信用情報の返済状況欄に「異動」と記載された状態になると、ローンやクレジットカードの申込審査で金融機関が参照できるようになります。

つまり「ブラックリストに載る」という表現は、信用情報に異動情報が記録された状態を俗称として呼んでいるに過ぎません。

現在進行中の延滞がある場合が最も深刻

異動情報の保有期限はCIC・JICCで5年、KSCの破産では7年ですが、これは延滞が解消されてから起算されるため、現在も延滞中であればカウントがまだ始まっていない状態です。

すでに完済したブラックの場合は5年の保有期限が経過すれば審査に影響しなくなりますが、返済が続いている場合はその分だけ信用回復が遅れてしまいます。

スーパーブラックのように現在進行中の債務問題を抱えているケースは通常のブラックよりもはるかに深刻で、ほぼすべての金融機関の審査を通過できないでしょう。

一方で、金融事故の記録があっても現在の返済状況が安定していれば、審査が柔軟な、以下のような消費者金融に相談することで融資を受けられる場合もあるため、どうしても借入が必要な方は相談してみるのがおすすめです。

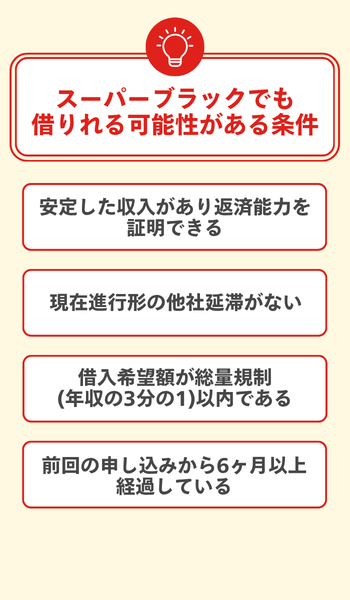

スーパーブラックでも借りれる可能性がある条件

それぞれ解説します。

安定した収入があり返済能力を証明できる

現在継続的に安定した収入を得ていることが審査で最も重視されるポイントです。

正社員である必要はなく、パートやアルバイト、個人事業主でも毎月一定の収入が確認できれば返済能力ありと判断されます。

給与明細2ヶ月分や源泉徴収票は事前に準備しておきましょう。

現在進行形の他社延滞がない

過去に金融事故があっても、現在進行中の延滞がなければ審査を通過できる業者があります。

中小消費者金融には、過去の事故歴よりも「今の返済状況」を重視する審査方針の業者も少なくありません。

現在も他社への返済を滞納している場合は、審査が甘い業者でも通らないことがほとんどです。

一方で、金融事故の記録があっても現在の返済状況が安定していれば、審査が柔軟な、以下のような消費者金融に相談することで融資を受けられる場合もあるため、どうしても借入が必要な方は相談してみてください。

借入希望額が総量規制(年収の3分の1)以内である

総量規制とは、貸金業者からの借入総額が年収の3分の1を超えてはならないというルールです。

たとえば年収300万円の方は、消費者金融からの借入れ合計が100万円以内でなければ新たな融資を受けられません。

他社にすでに借入れがある場合はその残高も合算されるため、申込前に他社の借入残高を正確に把握しておくことが重要です。

前回の申し込みから6ヶ月以上経過している

申し込み情報はCIC・JICCなどの信用情報機関に約6ヶ月間記録されるため、前回の申し込みから6ヶ月以上空けてから次の業者に申し込むことが条件になります。

具体的な申し込み戦略については、後述する「審査に通るための申込のコツ」で詳しく解説します。

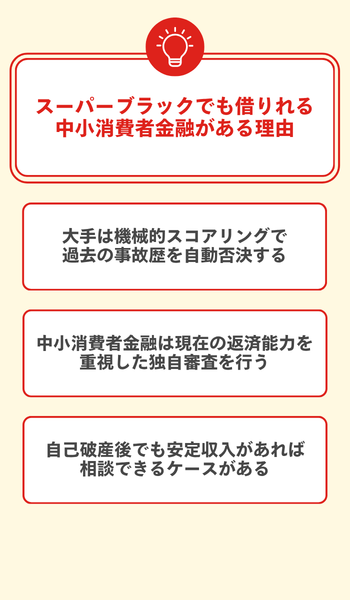

スーパーブラックでも借りれる中小消費者金融がある理由

それぞれ解説します。

大手は機械的スコアリングで過去の事故歴を自動否決する

大手消費者金融の審査は、年収や信用情報を点数化するスコアリングシステムで自動判定される仕組みです。

自己破産や長期延滞などの金融事故は、信用情報機関に5〜10年記録されるため、その期間中は合計スコアが基準を下回り、機械的に審査落ちとなってしまいます。

担当者が個別の事情を見る余地がなく、過去の履歴だけで可否が決まってしまうのが大手の特徴です。

中小消費者金融は現在の返済能力を重視した独自審査を行う

中小消費者金融は、大手のような自動スコアリングではなく、担当者が申込者の状況を直接確認する独自審査を採用しています。

審査では過去の信用情報よりも「今の収入で返せるか」を重視し、現在の雇用状況や生活状況を個別に評価します。

担当者の裁量で判断するため、画一的な数値基準だけでは弾かれてしまう方でも、審査に進める道が開けるでしょう。

自己破産後でも安定収入があれば相談できるケースがある

自己破産の免責許可が下りた後、現在安定した収入があれば、中小消費者金融に相談できるケースがあります。

免責許可が下りる前の審査中は原則として借入はできませんが、免責後に継続して就労していることを証明できれば、返済能力があると判断してもらえる場合があります。

ただし、収入が不十分と判断された場合は中小であっても審査に通らないため、あくまで相談できる段階であることを念頭に置いておきましょう。

スーパーブラックでも借りれる中小消費者金融7選

スーパーブラックでも借りれる消費者金融は、以下の通りです。

それぞれ解説します。

いつも

出典: https://www.126.co.jp

- 最大60日間無利息で、借り直しのコストを抑えられる

- 最短45分で振込、今日中に資金が必要な場面でも対応

- WEB完結/カードレス/郵送物なし、周囲にバレず手続き完了

いつもは中小消費者金融のなかで、原則として勤務先への電話連絡なしで借入できる数少ない会社です。

WEB申込のみでカードレス・郵送物なしのため、家族や職場に知られるリスクをほぼゼロにできます。

初回は最大60日間の無利息期間が適用されるので、まずは公式サイトで申込条件を確認してみてください。

【最大60日利息0円で最短30分融資!】

いつもの詳細情報

| 金利 | 年4.8%〜18.0% |

|---|---|

| 融資限度額 | 1万〜500万円 |

| 審査時間 | 最短30分 |

| 無利息期間 | 最大60日(初回) |

| 在籍確認 | 原則なし |

| 公式サイト | 公式サイト |

アロー

出典: https://www.my-arrow.co.jp

- 最大200万円まで融資、まとまった金額が必要な時も対応

- WEBアプリ申込のみで完結、来店不要で手続きがシンプル

- 最短45分審査、25歳以上/勤続1年以上の条件で安定重視の審査

アローは「25歳以上・勤続1年以上」という申込条件がある中小消費者金融で、申込はWEBまたはアプリで完結します。

最短45分で審査結果が出るため、急ぎの資金調達にも対応できます。

ただし、在籍確認の電話が入ってしまうことがあるため、職場への連絡を避けたい方は事前に対応方法を相談しておきましょう。

【最短即日振込&アプリならWEB完結!】

アローの詳細情報

| 金利 | 年14.95%〜19.94% |

|---|---|

| 融資限度額 | 最大200万円 |

| 審査時間 | 最短45分 |

| 無利息期間 | – |

| 在籍確認 | あり |

| 公式サイト | 公式サイト |

セントラル

出典: https://www.011330.jp

- 初回最大30日間無利息、初めての借入コストがゼロ

- 最短30分審査、平日14時までの申込なら即日融資も対応

- 24時間365日Web申込可、深夜でも手続きを始められる

セントラルは創業50年を超える老舗の消費者金融で、独自の審査基準を設けているためスーパーブラックの方でも審査を受ける価値があります。

平日14時までに申込めば即日融資に対応しており、最短30分の審査スピードも急ぎの方には心強いです。

在籍確認は原則電話ですが、テレワーク等の事情がある場合は書類での代替が可能です。

【借入できる3秒ですぐに分かる!】

セントラルの詳細情報

| 金利 | 年4.8%〜18.0% |

|---|---|

| 融資限度額 | 1万〜300万円 |

| 審査時間 | 最短30分 |

| 無利息期間 | 最大30日(初回) |

| 在籍確認 | あり(書類代替可) |

| 公式サイト | 公式サイト |

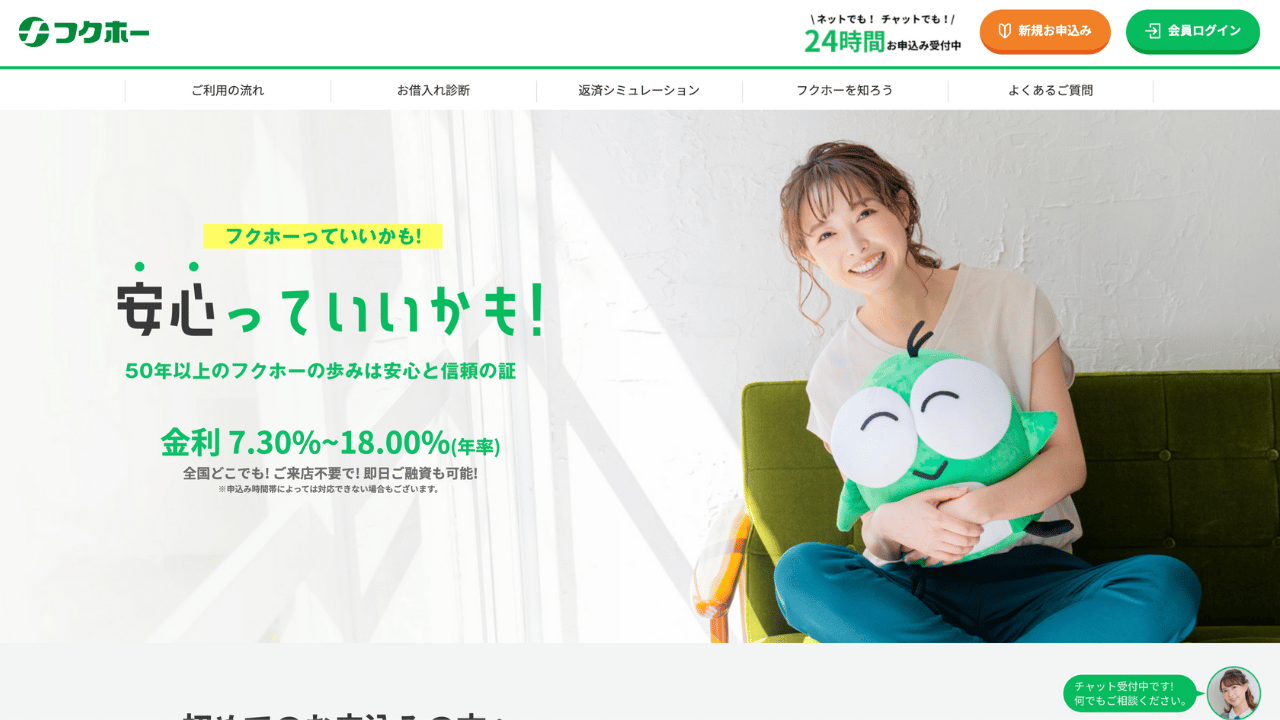

フクホー

出典: https://fukufo.co.jp

- 最短即日振込、平日の早い時間に申込めば当日中に資金調達

- WEB完結対応で、申込から契約まで来店不要

- 5万円~の少額融資にも対応、初回最大50万円まで借入可

フクホーは債務整理の経験があっても審査を受けられる中小消費者金融で、融資限度額は最大200万円と中小の中では高い水準です。

在籍確認は必要と判断した場合のみ実施されるため、職場への連絡がないまま融資が完了するケースもあります。

まずは公式サイトから仮審査(最短30分)に申し込んでみてください。

【50年以上の運営と信頼が強み!】

フクホーの詳細情報

| 金利 | 年7.30%〜20.00% |

|---|---|

| 融資限度額 | 5万〜200万円 |

| 審査時間 | 最短30分 |

| 無利息期間 | – |

| 在籍確認 | 状況による |

| 公式サイト | 公式サイト |

フタバ

出典: https://www.822828.jp

- 60年以上の実績ある独自審査、現状を重視した柔軟な判断

- 初回30日間無利息、借入直後の利息負担がゼロ

- 最長6年/72回払いで返済、月々の負担を抑えた長期返済プランも選択可

フタバは創業50年以上の老舗中小消費者金融で、1万円からの少額融資に対応しているため、少しだけ急ぎで借りたい方にも向いています。

初回は30日間無利息で利用でき、平日16時までに審査が完了すれば即日振込も可能です。

また、在籍確認は携帯電話に個人名でかかってくる方式なので、勤め先への連絡を避けたい方も安心して申し込めます。

【初めてなら30日間0円で73歳まで申込OK!】

フタバの詳細情報

| 金利 | 年14.959%〜19.945% |

|---|---|

| 融資限度額 | 1万〜50万円 |

| 審査時間 | 最短30分 |

| 無利息期間 | 30日(初回) |

| 在籍確認 | あり(個人名で連絡) |

| 公式サイト | 公式サイト |

ベルーナノーティス

出典: https://www.b-loan.jp

- 14日間無利息が何度でも利用可、完済後の再借入にも適用される

- 80歳まで申込対応、年金収入も認定されるため幅広い方が利用しやすい

- 最短30分審査でWEB完結、来店不要で周囲に知られず手続き

ベルーナノーティスは上場企業グループの消費者金融で、融資限度額が最大300万円と3社の中で最も高い設定です。

14日間の無利息期間は完済後3ヶ月経てば再度適用されるため、繰り返し利用したい方には他社にない使い勝手のよさがあります。

在籍確認も事前に「これから確認を行いますがよろしいですか」と必ず聞いてくれるので、不意打ちの電話が不安な方でも申し込みやすいです。

ベルーナノーティスの詳細情報

| 金利 | 年4.5%〜18.0% |

|---|---|

| 融資限度額 | 1万〜300万円 |

| 審査時間 | 最短30分 |

| 無利息期間 | 14日間(何度でも) |

| 在籍確認 | あり(事前連絡あり) |

| 公式サイト | 公式サイト |

ニチデン

出典: https://www.nichidensya.co.jp

- 初回100日間無利息、業界でも長水準の無利息期間で余裕を持った返済計画

- 審査最短10分/14時までの申込で即日振込、急ぎの資金調達に対応

- 実質年率7.3%~の低金利スタート、利息を抑えて借りたい方に

ニチデンは初回100日間の無利息期間があり、大手消費者金融の30〜60日より大幅に長いため、初回利用時の利息負担をほぼゼロに抑えられます。

また、在籍確認は担当者の個人名またはメールでの対応も可能なため、職場にバレる心配なく手続きを進められます。

対応エリアが関西7府県に限られてしまうため、まずは公式サイトで申込条件を確認してみてください。

【14時までの申込で即日振込可能!】

ニチデンの詳細情報

| 金利 | 年7.3%〜17.52% |

|---|---|

| 融資限度額 | 最大50万円 |

| 審査時間 | 最短10分 |

| 無利息期間 | 100日(初回) |

| 在籍確認 | あり(個人名/メール対応可) |

| 公式サイト | 公式サイト |

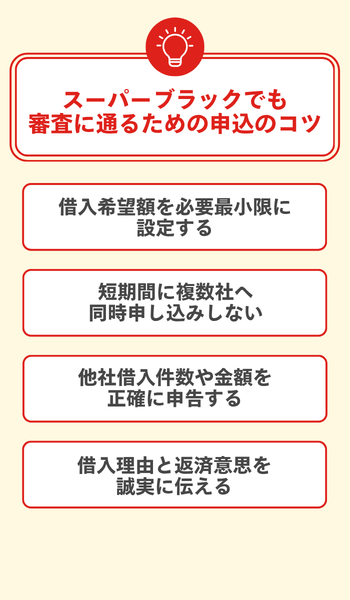

スーパーブラックでも審査に通るための申込のコツ

それぞれ解説します。

借入希望額を必要最小限に設定する

スーパーブラックの状態で審査を受ける場合、借入希望額はできる限り少なく設定することが重要です。

消費者金融には年収の3分の1を超える融資を禁じる「総量規制」があり、希望額が大きいほど返済負担が重いと判断されて審査落ちしやすくなってしまいます。

まずは3〜5万円程度の少額から申し込み、返済実績を積んでから増額申請するという方法が現実的です。

短期間に複数社へ同時申し込みしない

カードローンへの申込情報は信用情報機関に6ヶ月間記録されるため、短期間に複数社へ申し込むと「申し込みブラック」とみなされてしまいます。

「この人はお金に困っている」と判断されてしまい、信用情報が良好な人でも審査に落ちることがあるほど影響が大きいです。

1社ずつ結果を確認しながら、少なくとも1〜2ヶ月の間隔を空けて申し込むようにしましょう。

他社借入件数や金額を正確に申告する

消費者金融は申込時の自己申告だけでなく、信用情報機関への照会で実際の借入状況を把握しています。

他社借入の件数や金額を少なく申告しても照会結果ですぐにバレてしまい、虚偽申告と判断されると審査落ちだけでなく今後の利用にも悪影響が残ってしまいます。

正確に申告することが、審査担当者による適切な融資判断への第一歩と言えるでしょう。

借入理由と返済意思を誠実に伝える

独自審査を行う中小の消費者金融では、申込者の誠実さも審査の判断材料になります。

借入理由は「医療費」「生活費の一時的な不足」など具体的に伝え、いつまでにどのように返済するかという計画も合わせて説明すると信頼感が増します。

信用情報に傷があっても「誠実に返済しようとしている人」と判断してもらえれば、審査通過の可能性が高まります。

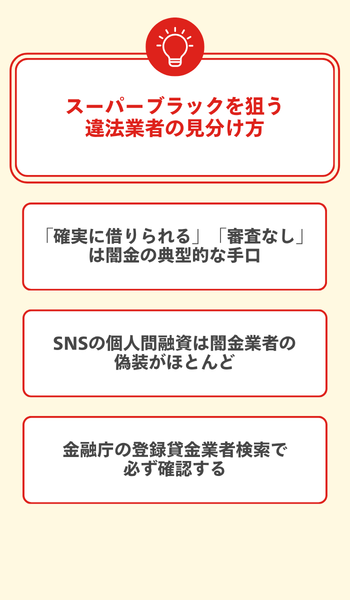

スーパーブラックを狙う違法業者の見分け方

それぞれ解説します。

「確実に借りられる」「審査なし」は闇金の典型的な手口

「審査なし」「確実に借りられる」と謳う業者は、スーパーブラックを狙う闇金の典型的な宣伝文句です。

- 確実に借りられる

- 審査なし・無審査

- ブラックOK

- 在籍確認なし

実際に融資を受けると、トイチ(10日で1割)・トゴ(10日で5割)といった年利1000%超の暴利を要求されます。

また、保証金名目でお金を振り込ませてそのまま連絡が途絶える「貸します詐欺」の被害も後を絶ちません。

SNSの個人間融資は闇金業者の偽装がほとんど

SNSで「#個人間融資」などと検索すると多数の投稿が見つかりますが、そのほとんどは個人を装った闇金業者による偽装です。

SNSのプロフィールや口コミは簡単に改ざんできるため、相手が本当に個人なのか闇金業者なのかを見分けることは事実上できません。

正規業者の上限金利は年20%ですが、SNS融資では「10日で3割」など法外な利息を要求され、返済できなくなると暴力で脅されるケースもあります。

丁寧な言葉遣いで親身に相談に乗りながら実態は違法な高金利で貸し付ける「ソフト闇金」も存在するため、SNSでの融資勧誘には一切応じないようにしましょう。

金融庁の登録貸金業者検索で必ず確認する

融資を申し込む前に、金融庁の「登録貸金業者情報検索サービス」で業者の登録状況を必ず確認しましょう。

商号や電話番号で検索でき、ヒットしない業者は無登録の闇金である可能性が高いです。

また、正規の貸金業者は固定電話が必須のため、携帯番号のみ記載の広告は闇金を疑うべきです。

金利が年20%を超えていれば出資法違反の確定的な違法業者なので、絶対に利用を避けてください。

スーパーブラックで借りれないときの代替手段

それぞれ解説します。

質屋でブランド品や貴金属を担保に借りる

質屋はブランドバッグや腕時計・貴金属などを担保(質草)に現金を借りられる仕組みで、信用情報は一切関係ありません。

即日融資が可能で審査もなく、融資額は品物の査定額次第で高額になる場合もあります。

ただし貸付利率は月利0.9%〜8%と高めで、3ヶ月の質入れ期間内に元金と利息を返せないと品物が戻らなくなってしまうので注意しましょう。

生命保険の契約者貸付制度を利用する

契約者貸付制度は、加入している生命保険の解約返戻金を担保に保険会社から借りられる制度で、審査なしで利用できます。

金利は年2%〜6%程度と消費者金融より低く、保険契約は有効のまま継続されるため万一の保障も失われません。

借入上限は解約返戻金の60%〜90%程度で、終身保険や養老保険・学資保険などで活用できます。

掛け捨ての定期保険は解約返戻金がないため利用できないので、手持ちの保険の種類を先に確認しましょう。

ゆうちょ銀行の貯金担保貸付制度を利用する

ゆうちょ銀行の定額貯金や定期貯金を担保にお金を借りられる制度で、信用情報を使わないため信用情報に不安がある方でも申し込めます。

借入上限は担保貯金額の90%以内で最大300万円、金利は預入時の約定利率にわずかなプラスアルファを乗せた水準です。

貸付期間は2年以内のため、返済の見通しを立てたうえで利用しましょう。

勤務先の従業員貸付制度を活用する

従業員貸付制度は会社が正社員向けに福利厚生として提供する低金利の融資で、社内審査のみで信用情報機関への照会がありません。

返済は給与天引きで行われるため返し忘れがなく、金利も一般の金融機関より低い水準です。

ただし制度の有無や条件は会社によって異なり、借入理由として冠婚葬祭・医療費など正当な目的が求められる場合もあります。

不用品をフリマアプリやリサイクルショップで売却する

手元の不用品を売却すれば、返済義務のない現金を手に入れられます。

急ぎの場合はリサイクルショップへ持ち込むと即日現金化が可能で、時間の余裕があればフリマアプリで自分の希望額に近い価格で売れる場合があります。

借金が増えない方法として最もリスクの低い手段です。

生活福祉資金貸付制度など公的融資を活用する

生活福祉資金貸付制度は厚生労働省が所管する公的融資で、窓口は各市区町村の社会福祉協議会です。

緊急小口資金は上限10万円・原則無利子で、保証人不要・無担保で利用できるため、低所得で借入先に困っている方に向いています。

ただし申請から貸付まで数週間かかる場合もあり、即日融資が必要な緊急時には向かないことも念頭に置きましょう。

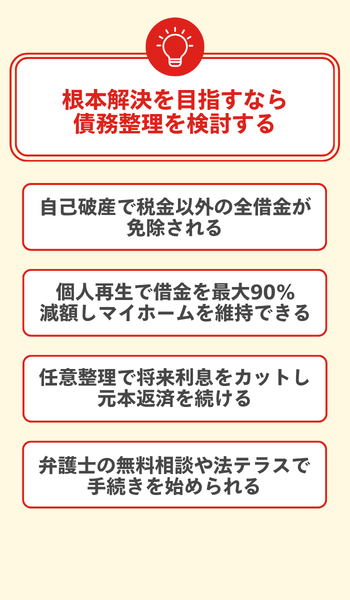

スーパーブラックでも根本解決を目指すなら債務整理を検討する

それぞれ解説します。

自己破産で税金以外の全借金が免除される

自己破産は、裁判所から免責許可を得ることで消費者金融・クレジットカード・銀行カードローンなどの借金返済義務がすべて免除される手続きです。

ただし、所得税・住民税・自動車税といった税金は非免責債権に該当するため、自己破産後も支払い義務が残ってしまいます。

弁護士費用は50〜130万円程度かかりますが、返済の見通しが完全に立たない状況であれば、最も借金を根本解決できる手段です。

個人再生で借金を最大90%減額しマイホームを維持できる

個人再生は裁判所への申立てにより、住宅ローン以外の借金を最大90%減額できる手続きで、安定した収入がある方が対象です。

「住宅ローン特則」を利用すれば住宅ローンの返済はそのまま続けながら、その他の借金だけを大幅に圧縮できるため、マイホームを手放さずに済みます。

費用相場は50〜90万円程度で、自己破産とは異なり財産の処分が原則必要ないのも大きなメリットです。

任意整理で将来利息をカットし元本返済を続ける

任意整理は弁護士・司法書士が債権者と個別に交渉し、以後発生する将来利息をカットしたうえで元本のみを3〜5年で分割返済する手続きです。

裁判所を使わないため手続き期間が短く、整理したい借入先だけを選んで交渉できる点が他の手段と大きく異なります。

費用は1社あたり2〜5万円程度と比較的安く、一定の収入があれば利用しやすい選択肢です。

弁護士の無料相談や法テラスで手続きを始められる

債務整理を始めるには、弁護士・司法書士事務所の初回無料相談か、公的機関である法テラスが相談の入口になります。

法テラスは収入・資産が一定以下の方を対象に弁護士費用を立て替えてくれる制度で、月5,000〜1万円程度の無利息分割払いで返済できます。

また、弁護士に依頼した時点で受任通知が送付され、取り立て電話や督促が法的に禁止されるため、まず相談するだけでも状況は大きく変わるでしょう。

スーパーブラックの借入についてよくある質問

スーパーブラックの借入についてよくある質問を紹介します。

信用情報の事故記録はいつ消える?

事故記録が消えるまでの期間は、信用情報機関によって異なります。

CICとJICCは契約終了から5年で削除されますが、KSCの官報情報は自己破産・個人再生の場合に7年間記録が残ります。

スーパーブラック状態では複数の機関に事故記録があるため、最長7年待つことになってしまいます。

自分の状況を確認したい場合は、各機関に開示請求することで登録内容と削除時期を正確に把握できます。

スーパーブラックでもクレジットカードは作れる?

事故情報が登録されている間は、残念ながら通常のクレジットカードを作ることは難しい状況です。

代わりにデビットカードやプリペイドカードを使えば、カード払いと同様の利便性を得られます。

信用情報が回復した後も、すぐには審査が通りにくい「スーパーホワイト」状態になってしまうため、キャッシング枠0円で申し込む・消費者金融系カードから始めるといった段階的な信用再構築が有効です。

総量規制の具体的な計算方法は?

総量規制とは、貸金業者からの借入合計が年収の3分の1を超えてはならないという貸金業法の規制です。

年収300万円であれば上限は100万円、年収450万円であれば150万円が目安になります。

他社借入がある場合はその残高も合算して計算するため、複数社から借りているほど新たに借りられる金額は少なくなってしまいます。

銀行カードローンや住宅ローンは規制対象外ですが、消費者金融への申込み時には他社借入を正確に申告することが重要です。

在籍確認なしで借りられる業者はある?

法律上、貸金業者には借主の返済能力を確認する義務があるため、在籍確認がまったくない業者は残念ながらありません。

ただし、職場への電話ではなく給与明細や在職証明書の書類提出で代替できる業者はあります。

いつもなど一部の中小消費者金融はWEB完結で職場への電話なしに対応しており、アローも事前相談で書類対応が可能な場合があります。

職場にバレたくない方はこうした業者に事前確認してみてください。

まとめ|スーパーブラックでも借りれる消費者金融はある

スーパーブラックの状態でも、いつもやアロー、セントラルなどの中小消費者金融では独自審査が行われるため、現在の返済能力が認められれば借入できる可能性があります。

審査では借入希望額を必要最小限に抑え、他社借入を正確に申告することが審査通過の鍵です。

ただし、「審査なし」「確実に借りられる」をうたう業者は闇金業者の典型的な手口であり、金融庁の登録確認で正規業者を選ぶことが最低限のリスク回避になります。

借入自体が難しいと判断した場合は、質屋や公的融資といった代替手段や、根本的な解決策として債務整理を弁護士に相談してみてください。