ACマスターカードは多重債務者でも作れる?

ACマスターカードの審査に通過するコツやポイントは?

上記のように考えている人は多いでしょう。

消費者金融カードの中でも柔軟な審査が行われているカードであり、多重債務でも「現在の返済能力」次第で審査に通ります。

一方で、貸金業法の総量規制(年収の3分の1)を超える借入や、61日以上の延滞などがある場合は通過が難しいとされています。

申し込み前に条件を整理し、通過可能性とリスクを同時に見極める際の参考として活用してください。

注釈

※お申込み時間や審査によりご希望に添えない場合がございます。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

ACマスターカードは多重債務者でも作れる可能性がある

ACマスターカードは、多重債務者の方であっても審査に通過できる可能性があります。

消費者金融などは、総量規制の範囲内での借り入れしか行えないものの、ACマスターカードのショッピング枠はその対象外となっているため、多くお金を借りている方でも作れる可能性があります。

貸金業法という法律で定められている、消費者金融やカード会社などの貸金業者が個人へお金を貸し付ける際に、原則として年収の3分の1を超える金額を禁止するという制度のこと

実際に、一般的なクレジットカードを作れなかった人であっても、ACマスターカードであれば作れたという口コミも散見されました。

そのため、金融機関からの借入が複数ある場合でも、安定した収入と返済能力があればACマスターカードは作れる可能性はあると言えます。

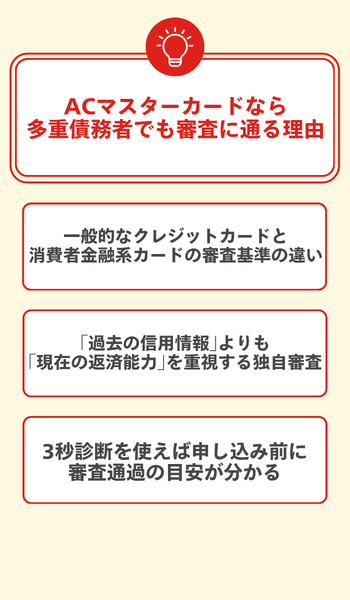

ACマスターカードなら多重債務者でも審査に通る理由

多重債務の状態であっても、ACマスターカードは「現在の返済能力」を中心に見てくれるため、場合によっては審査を通過できることもあります。

一般的なクレジットカードと比べて、消費者金融系のカードは審査の基準が異なる場合が多いため、信用情報に傷がついているのではないか、と不安な方も申し込みを行ってみてはいかがでしょうか。

ただし、ACマスターカードは「誰でも通るカード」ではなく、総量規制以上の借入や長期の延滞などがあると発行されない場合がある点には注意が必要です。

なお、申し込み前にアコムの「3秒診断」を使うと、足切りに近い条件は満たせているのかを短時間で確認できるため、不安な方は利用してみてください。

なお、一般的なクレジットカードとACマスターカードの違いがわかりやすいよう、一般的な違いを表にまとめましたので、詳しく知りたい方は参考にしてみてください。

| 比較項目 | 一般的なクレジットカード | ACマスターカード |

|---|---|---|

| 審査の項目 | 勤務先や勤続年数、年収とクレヒスの総合評価 | 現在の返済能力と借入状況を重視してくれる |

| 多重債務の見られ方 | 借入件数・残高が多いと不利になりやすい | 返済ができそうであれば審査に通ることもある |

| 信用情報の扱われ方 | 過去の延滞や金融の事故の影響を受けやすい | 過去よりも「直近の支払い状況」を重く見るとされる |

| 申し込み前の目安 | 事前の診断がないことも多い | 「3秒診断」で簡易的なチェックができる |

各観点の違いについて、詳しく解説していきます。

一般的なクレジットカードと消費者金融系カードの審査基準の違い

一般的なクレジットカードは「信用の積み上げ」を重視し、消費者金融系は「返せるかどうか」をより直接的に見て判断をすることが多いです。

一般的なクレジットカードは、ショッピングでの利用を前提としているため、クレヒスや利用枠の状況などの審査項目の評価が厳しめになりがちです。

一方で、ACマスターカードをはじめとした消費者金融系のカードは、貸金業としている業者が貸金を前提として、収入と他社借入のバランスを中心に判断するとされています。

そのため、例えばクレヒスが薄い、過去にカード審査で落ちた経験がある方でも、現在の収入と返済状況が安定していれば発行してもらえる可能性があります。

ただし、長期の延滞中であったり、総量規制に抵触する水準の借入があったりする場合は、審査に落ちやすい点は変わらないため、注意が必要です。

「過去の信用情報」よりも「現在の返済能力」を重視する独自審査

ACマスターカードは過去の履歴だけでなく、直近の返済の状況や収入の状況から「今後しっかりと返済されるか」を見られやすいです。

審査時にチェックが入る信用情報機関に登録される情報には、以下のような情報が含まれています。

- 債務の契約内容

- 過去の支払い状況

- 延滞の有無、期間 など

このうち、特に「直近で延滞がないか」「借入件数が増えすぎていないか」といった観点をもとに「支払いが滞らないか」が確認されます。

多重債務の方であっても、毎月の返済が遅れておらず、借入総額が法令上の範囲に収まっていれば、審査時に評価される可能性があります。

反対に、長期延滞などの重大な事故情報がある場合は、たとえ独自基準の審査でも借り入れのハードルが上がる点は押さえておきましょう。

3秒診断を使えば申し込み前に審査通過の目安が分かる

「3秒診断」は本審査の代わりではないものの、申し込み前に通過可能性の目安を確認できる便利なチェックツールです。

入力項目は年齢や年収、他社借入状況などが中心で、返済能力や総量規制に近い観点から機械的に判定しているとされています。

診断で厳しい結果が出た場合、すぐに申し込むよりも、借入残高の圧縮や延滞解消など状況改善を優先しましょう。

一方で良い結果でも審査通過が確約されているわけではなく、信用情報の内容や申告内容に誤りがないかといった点で、結果が変わることもあります。

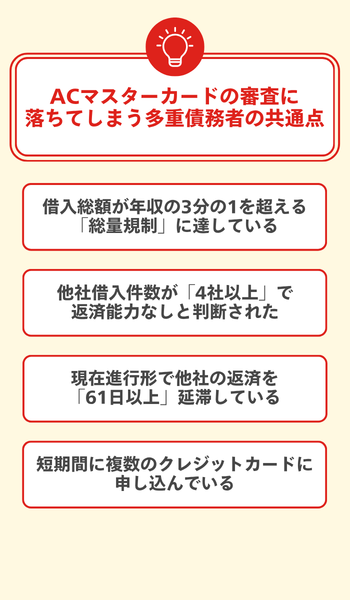

ACマスターカードの審査に落ちてしまう多重債務者の共通

多重債務でもACマスターカードの審査に通過できる可能性はありますが、「法令上の上限」や「信用情報に重きな傷」があると審査通過は難しくなります。

特に総量規制や借入件数の多さ、長期延滞の過去などは、返済能力があるかという審査で不利に扱われがちです。

これらはアコムの審査特有のものというわけではなく、貸金業法にもとづく返済能力の調査や信用情報機関で確認されます。

そのため、申し込みの前に「いまの借入残高」「件数」「延滞の有無」「直近の申し込み履歴」などの観点で整理をしておきましょう。

代表的な審査落ちの原因をまとめましたので、確認してみてください。

| 審査落ちにつながりやすい原因 | 審査で見られるポイント | 目安・基準 |

|---|---|---|

| 総量規制に抵触 | 借入総額と年収のバランス | 年収の3分の1超で原則不可 |

| 他社借入件数が多い | 返済管理の難しさ | 4社以上で不利になりやすい |

| 長期の延滞 | 支払いの継続性・信用の毀損 | 61日以上の延滞が目安 |

| 短期の多重申し込み | 申込情報の集中は返済に問題があることの裏返し | 直近数カ月に複数申込していないか |

以下では、それぞれが「なぜ落ちやすいのか」を金融制度や信用情報の観点から解説していきます。

借入総額が年収の3分の1を超える「総量規制」に達している

他社を含む借入の総額が年収の3分の1を超えると、総量規制により新規の借入は原則としてできず、審査は途端に通りにくくなってしまいます。

総量規制とは貸金業法のルールのことで、アコムを含む消費者金融などからの借入残高を年収の3分の1までに制限することが決められています。

たとえば年収300万円で借入残高が合計110万円ある場合、上限の100万円を超えてしまうため、カード発行や利用枠設定が難しくなります。

ただ、ここでいう「借入」は、カードローンやキャッシングなど「貸金業者からの借入」が中心で、銀行カードローンは別枠になる点は押さえておきましょう。

他社借入件数が「4社以上」で返済能力なしと判断された

借入件数が4社以上あると、返済の管理負担が大きいと見なされ、審査で不利になりやすくなってしまいます。

借入先が増えるほど返済日が複数出来てしまい、延滞が起こる可能性が上がってしまいます。

たとえば残高が同じであっても、4社からそれぞれ借りている状態は、1社に集約している状態より返済の見通しが立てにくいと判断されがちです。

信用情報機関には契約件数や残高が登録されるため、申告で隠しても把握される点に注意が必要です。

借り入れ件数を減らすためにも、完済できる借入から整理する、条件が合えばおまとめローンを検討するなど、先に負担を軽くするのがおすすめです。

現在進行形で他社の返済を「61日以上」延滞している

現在も延滞が続いており、かつ61日以上の「長期延滞」に該当していると、審査の通過は一気に難しくなります。

「重大な支払い遅れ」などの事故情報で、金融機関に登録されると、審査時に返済に対して強い問題がある人物であると見なされてしまいます。

多重債務では返済が遅れがちになるものの、審査する金融機関は「今後も同様に遅れる可能性」を重く見ることが多いです。

なお、仮に延滞が解消したとしても、登録情報は一定期間残ってしまうため、すぐに審査に通りやすくなるわけではない点も押さえておくとよいでしょう。

短期間に複数のクレジットカードに申し込んでいる

短期間に複数のカードやローンへ申し込むと「申し込みブラック」と見なされ、お金への需要が急増していると判断されて審査時に不利になりやすいです。

申し込みの情報は信用情報機関に一定期間登録され、審査では「同時期に何社へ申し込んだか」も確認されます。

たとえば1〜2カ月の間に複数のクレジットカードやキャッシングへ連続申込すると、返済能力以前に「焦っている」印象が強まります。

審査落ちが続けば続くほど申込回数が増え、さらに審査に通りにくくなることも多いです。

申し込みブラックになっている方は、可能であれば一定期間は新規申込を控え、延滞解消を行ったりすることをおすすめします。

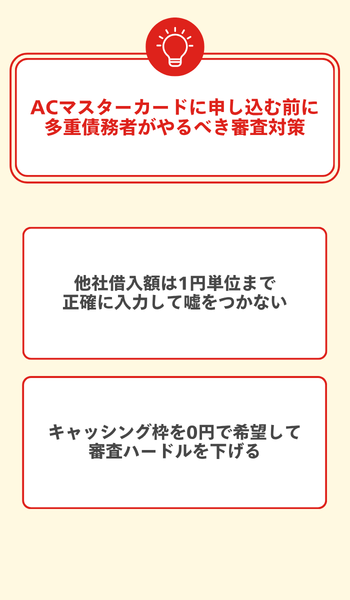

ACマスターカードに申し込む前に多重債務者がやるべき審査対策

ACマスターカードは多重債務でも審査が通過できる可能性がある一方で、申し込み時に記述する内容と手続きの準備で審査の結果がぶれやすいです。

特に「他社借入額の申告」「キャッシング枠の希望」は、審査時にほぼ確実に確認されるため、事前に整えておくほど審査落ちの可能性を下げることができます。

信用情報機関には契約内容や申込の情報などが登録されており、申告情報の間違いや不自然さは返済能力以前にその人の「信頼性」を落としてしまいます。

以下の表で、申し込み前に優先して確認したいポイントをまとめたので、参考にしてみてください。

| 対策ポイント | 審査で見られる理由 | 申し込み前の具体策 |

|---|---|---|

| 他社借入額を正確に申告 | 信用情報と照合されるため、虚偽や誤差が不信につながる | 各社の会員ページや利用明細で残高を確認し、1円単位で入力する |

| キャッシング枠を0円にする | 貸金は総量規制の対象であり、審査の項目が増える | ショッピング利用が目的ならキャッシング希望は外すようにする |

以上の点を考えた上で申し込むことで、「落ちる理由を自分で作らない」ことに繋げられます。

多重債務者がやるべき審査対策

他社借入額は1円単位まで正確に入力して嘘をつかない

他社で借り入れている金額の虚偽申請は審査で高い確率でバレてしまい、審査落ちや上限限額の抑制につながりやすいです。

アコムは審査で信用情報機関の登録内容を参照できるため、残高や件数のズレは「返済能力」より先に「申込内容の信頼性」を下げることになってしまいます。

例えば「だいたいこのくらい」と10万円単位で確認を行わずに申請すると、実際の残高との差が大きい場合に追加確認が入ってしまうこともあります。

申請時の金額の入力前に各社の会員ページやアプリ、ATMレシート等で残高を確認し、キャッシング・カードローンなど貸金業者からの借入額は漏れなく計算するようにしましょう。

キャッシング枠を0円で希望して審査ハードルを下げる

キャッシング枠を0円にすると、総量規制の影響を受けにくくなり、審査項目も増えにくいため通過に通過する可能性がより高くなります。

ACマスターカードは、一般的なクレジットカード機能に加えてキャッシングも設定することができますが、キャッシングは貸金業法の総量規制に該当します。

多重債務の状態では、キャッシング枠を希望した時点で「他社借入と合算して上限に近いか」を厳密にチェックされてしまい、結果としてカードの発行自体が否決されることも考えられます。

生活費の立て替えなどで現金が必要な事情があっても、どうしても審査通過をしたいのであれば、まずはキャッシング0円で申し込み、利用はショッピングに限定するのがおすすめです。

キャッシング枠は発行後に増枠の申請ができる場合もありますが、信用情報と返済実績が回復してからの方が通りやすいです。

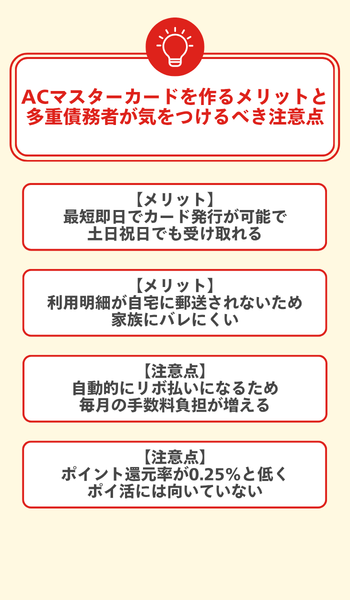

ACマスターカードを作るメリットと多重債務者が気をつけるべき注意点

ACマスターカードは「早く受け取れる」「郵送物を抑えられる」という大きなメリットある一方、支払いが自動的にリボ払いになる点には注意が必要です。

特に、返済が複数社に分散しているような状況では、カードを作るメリットだけでなく、手数料や毎月の支払額が家計に与える影響まで含めて慎重に判断することが大切です。

また、ACマスターカードはMastercard加盟店で使えるため使いやすいものの、ポイント還元率はそこまで高いわけではない点も押さえておきましょう。

以下に、多重債務の方が押さえておきたいメリットと、注意点をまとめたので参考にしてみてくださ。

| 注目の観点 | 内容 | 多重債務者が意識したいポイント |

|---|---|---|

| 発行スピード | 最短即日の発行に対応している | 「今すぐ決済手段が必要」な場面で使いやすいが、焦って利用枠を使い切らない |

| プライバシー | 利用明細が自宅に郵送されない運用がある | 家族に知られたくない事情がある場合にバレにくい |

| 支払い方式 | ショッピング利用分が自動的にリボ払いになる | 毎月の手数料負担が増えやすく、長期化すると多重債務が深刻化しやすい |

| 還元 | ポイント還元率は0.25%と低めである | 節約目的の「ポイ活」には不向きである |

ACマスターカードのメリットやデメリットについて、以下から詳しく解説していきます。

と

多重債務者が気をつけるべき注意点

【メリット】最短即日でカード発行が可能で土日祝日でも受け取れる

ACマスターカードは最短即日発行に対応しており、急ぎで決済手段が必要な状況でも間に合う可能性があります。

一般的なクレジットカードは郵送での受け取りが中心であり、審査後も到着まで数日〜1週間程度かかってしまうことが多いです。

一方でACマスターカードは、審査と手続きの進み方によっては当日中にカードを受け取れることが可能です。

たとえば生活必需品の支払い時などで、現金を持ち歩けない上で「今日中にカードが必要」という場合に非常に使いやすいカードになっています。

ただし、審査の状況や申込の時間、受け取り方法によっては即日で発行されないこともあるため、申し込み画面や案内で即日発行の条件は確認しておきましょう。

【メリット】利用明細が自宅に郵送されないため家族にバレにくい

ACマスターカードは、利用明細が自宅に郵送されないため、家族に多重債務やカード利用を知られたくない方にとって安心です。

一般的なクレジットカードで利用明細や各種案内が郵送されると、同居している家族が目にして借入が発覚するきっかけになりがちです。

その点、ACマスターカードは明細の確認をWeb中心で行えるため、紙の郵送物が減り、バレるといったリスクを抑えられます。

ただし、利用明細が届かず目にする機会も多くないため、支払日と残高の管理は徹底して行うようにしましょう。

【注意点】自動的にリボ払いになるため毎月の手数料負担が増える

ACマスターカードは、ショッピングが自動的にリボ払いとなってしまうため、使い方次第で手数料負担が膨らみやすい点に注意が必要です。

リボ払いは毎月の支払額を一定にしやすい一方で、残高が減りにくく、支払いが長期化すると手数料が積み上がってしまいます。

多重債務の方はすでに複数の返済を抱えていることが多く、リボ残高が増えると「返済が返済を呼ぶ」といった状態になってしまやすいです。

たとえば、生活費の不足を埋める目的で利用を重ねていると、毎月の支払額が他社返済と合算され、家計の固定費として重くのしかかります。

利用するなら、月々の支払額の設定や追加返済の可否、完済までの見通しを先に確認し、借金の先送りにならない範囲に抑えることが欠かせません。

【注意点】ポイント還元率が0.25%と低くポイ活には向いていない

ACマスターカードのポイント還元率は0.25%と低めで、ポイント目的のメインカードにはなりにくいです。

一般的に高還元をうたうクレジットカードは1.0%前後の還元率が一つの目安とされ、0.25%は見劣りしてしまいます。

そのため「ポイントで家計を助けたい」「固定費をカード払いにして還元を最大化したい」という用途には向きません。

一方で、ACマスターカードの特徴はポイントの還元というよりも、Mastercard加盟店での決済手段を確保しやすい点や発行されやすさといった点にあります。

多重債務という状況では、ポイントより手数料や返済費用のほうが家計への影響が大きいため、還元は期待しすぎないようにしましょう。

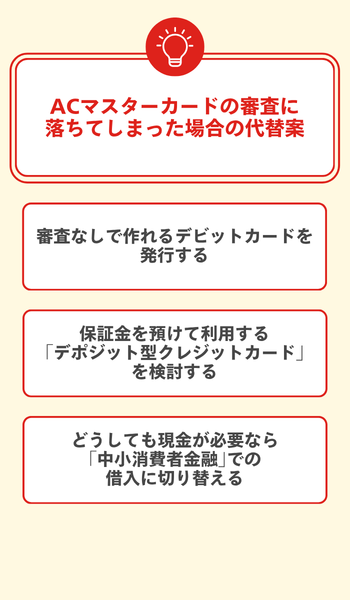

ACマスターカードの審査にも落ちてしまった場合の代替案

ACマスターカードに通らない場合でも「決済手段の確保」と「資金繰り」を分けて考えると、現実的な代替案が見つかります。

クレジットカードの審査に落ちた直後は焦りやすいものの、短期間の連続申し込みは信用情報(CIC・JICC)に申込履歴が残り、いわゆる申し込みブラックを招きかねません。

そのような場合は、審査が不要なデビットカードで支払いを回しつつ、必要ならデポジット型クレジットカードで「クレヒス」を積み直すのがおすすめです。

どうしても現金が必要な局面では、中小消費者金融も選択肢になりますが、総量規制や返済計画の確認が欠かせません。

以下に、目的別に「何ができて、何に注意すべきか」を比較して整理しますので、参考にしてみてください。

| 代替案 | 向いている目的 | 審査・発行の特徴 | 注意点 |

|---|---|---|---|

| デビットカード(銀行系) | キャッシュレス決済の確保 | 原則として与信審査なしで、口座残高の範囲で即時決済 | 分割・リボは不可で、残高不足だと決済できない |

| デポジット型クレジットカード | クレジットカード決済・クレヒスの再構築 | 保証金を預け、利用枠の目安になる仕組み | 保証金が必要で、年会費等の条件はカードにより異なる |

| 中小消費者金融 | どうしても現金が必要 | 独自審査の傾向があり、状況次第で相談できる可能性がある | 金利や返済負担を要確認で、延滞は信用情報に影響 |

それぞれの代替方法について詳しく解説していきます。

審査なしで作れるデビットカードを発行する

審査に不安があるのであれば、銀行口座と紐づくデビットカードで決済手段を確保するのがおすすめです。

デビットカードは原則として与信審査がなく、利用額は口座残高の範囲に限られるため、借金を増やさずに支払いを管理しやすくなります。

たとえば、日用品の購入やネット決済など、MastercardやVisaの加盟店で使える場面が多いです。

一方で分割払いやリボ払いやキャッシング機能は使えないため、支払いを先送りして資金繰りを回す用途には向いていません。

「借入を増やさず生活を回す」ことを優先する場合は、クレジットカードよりデビットカードの方が合う可能性があります。

保証金を預けて利用する「デポジット型クレジットカード」を検討する

クレジットカードが必要なら、保証金を預けて使うデポジット型で代替できる場合があります。

デポジット型は、事前に預けた保証金が利用枠の目安となり、カード会社側の貸し倒れリスクを下げる仕組みのmクレジットカードです。

たとえば「ネットの定期課金でクレジットカードが必須」「ホテルのデポジットでカード提示が必要」といった場面で、カードの決済手段を確保することができます。

ただし発行のためには、保証金の用意が必要であり、年会費や手数料などの条件はカードごとに異なってくるため、申込前に規約の確認は必ず行いましょう。

延滞を起こせば信用情報に影響してしまうという点は通常のクレジットカードと同じなので、返済日や口座残高の管理端怒りと行う必要があります。

どうしても現金が必要なら「中小消費者金融」での借入に切り替える

生活費や急な出費でどうしても現金が必要という場合には、中小消費者金融に相談するというのも1つの方法です。

中小消費者金融は大手と異なる独自審査を行うことがあり、申込者の事情を個別に確認する運用がみられる一方、審査が甘いと断定はできません。

特に貸金業者からの借入は総量規制の対象で、借入総額が年収の3分の1を超える場合は原則として新規借入が難しくなります。

また、金利や返済回数、遅延損害金、返済方法を確認し、返済が他社と合算で無理のない水準かを数字で検討する必要があります。

返済が既に限界に近いと感じるなら、借入の前に弁護士や司法書士など専門家へ債務整理も含めて相談するほうが安全な場合があります。

【Q&A】ACマスターカードの審査に関するよくある質問

ACマスターカードは消費者金融系の独自審査が特徴ですが、自己破産後などの信用情報や収入状況によっては審査通過が難しい場合があります。

このQ&Aでは、「ブラックリストでも作れるか」「ショッピング枠の最低額」「無職・専業主婦でも可能性があるか」を、信用情報(CIC・JICC)や総量規制の考え方とあわせて整理します。

結論を先に言うと、審査は「現在の返済能力」と「直近の延滞・異動情報の有無」が大きく、過去の事情だけで一律に決まるものではありません。

一方で、貸金業法の総量規制(年収の3分の1まで)や、信用情報機関に登録される事故情報の期間など、制度上の壁は個人の努力だけでは動かせません。

不安が強い場合は、申し込み前にアコムの「3秒診断」で目安を確認し、必要に応じて家計の立て直しや債務整理の相談も視野に入れると判断がしやすくなります。

| 質問 | 結論(要点) | 判断のカギ |

|---|---|---|

| 自己破産・債務整理後でも作れる? | 信用情報に事故情報が残る間は難しい傾向 | CIC・JICCの異動情報、直近の延滞の有無 |

| ショッピング枠の最低はいくら? | 個別審査で決まり、少額からの設定もあり得る | 年収・他社借入・返済実績、希望枠の出し方 |

| 無職・専業主婦でも通る? | 本人収入がないと厳しく、通過は限定的 | 安定収入の有無、申告内容の整合性 |

自己破産や債務整理をした「ブラックリスト」の状態でも作れる?

自己破産や任意整理などの債務整理で信用情報に「異動情報(事故情報)」が登録されている間は、ACマスターカードでも審査通過は難しい傾向があります。

いわゆるブラックリストは公式な名簿ではなく、CICやJICCなど信用情報機関に延滞・債務整理・代位弁済等の情報が一定期間登録される状態を指すのが一般的です。

ACマスターカードは独自審査とされますが、信用情報の照会自体は行われるため、現在進行形の延滞や直近の異動情報があると不利になりやすいといえます。

一方で、事故情報が抹消された後は「今の収入と返済状況」で判断される余地があり、クレヒスの再構築を意識することが現実的です。

状況が複雑な場合は、信用情報の開示で事実を確認し、返済が限界なら弁護士や司法書士へ相談するほうが安全なこともあります。

利用限度額(ショッピング枠)は最低いくら?

ACマスターカードのショッピング枠は審査で個別に決まり、最低額を一律に断定はできませんが、発行される際は少額から設定される可能性が高いです。

利用限度額は年収、他社借入、返済状況、信用情報(延滞の有無)などを踏まえて決まるため、「多重債務でも高枠が出る」とは考えないほうが無難です。

特に多重債務の方は、枠が大きいほど使い過ぎのリスクも上がるため、必要最小限の利用を前提にする姿勢が審査面でも家計面でも重要になります。

審査ハードルを下げたい場合、キャッシング枠を0円で申し込む方法があり、借入(貸金)部分の審査負担を抑えられることがあります。

なお、ショッピング利用でも支払いが遅れれば信用情報に影響し得るため、枠の大小より「延滞しない運用」を優先することが大切です。

無職や専業主婦の多重債務状態で審査に通る?

そもそも無職で本人に安定収入がない場合、ACマスターカードの審査通過は厳しく、多重債務が重なるとさらに発行ハードルが上がってしまいます。

クレジットカードの審査は返済能力の確認が中心で、消費者金融系のカードでも「継続的な収入が見込めるか」が重要な判断の指標とされています。

専業主婦の場合も、本人に収入がなければ審査時に不利になりやすく、配偶者の収入があっても必ず審査に通るとはいえません。

また、他社借入が多い、直近で延滞がある、申し込みが短期に集中している場合は、収入以前に信用情報面で否決されてしまいうこともあります。

収入がない時期は、デビットカードで決済手段を確保しつつ、家計の見直しなどを優先するほうが結果的に状況が好転することも多いことは押さえておきましょう。

【まとめ】ACマスターカードは多重債務者の最後の砦だが「総量規制」だけは厳守しよう

ACマスターカードは消費者金融系の基準により審査が行われるため、多重債務の状況でも「現在の返済能力」次第で審査に通る可能性があるカードです。

一方で、貸金業法の総量規制に達している場合は、キャッシング枠を付けた借入としては通過が難しく、上限は動かすことができません。

審査を意識するなら、他社借入額の正確な申告、キャッシング枠を0円にする、短期間の多重申し込みを避けるといった「落ちやすい要因」を先に潰しましょう。

ただしACマスターカードを発行できたとしても、支払いは自動的にリボ払いとなるため、返済計画を見誤ると債務が増えてしまうといったリスクもあります。

そのため、デビットカードやデポジット型クレジットカードなどの代替となる決済手段を確保しつつ、家計や債務を立て直すことも検討してみてください。